Нами проведен фундаментальный анализ стоимости акции российской нефтехимической корпорации, выпускающей потребительские товары.

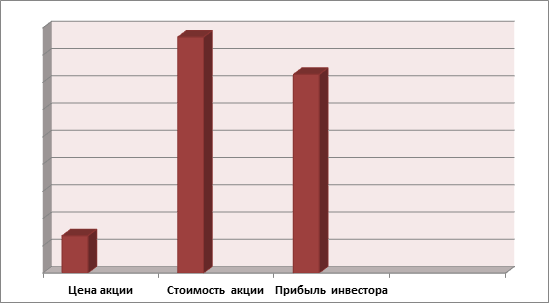

Чистая приведенная стоимость (NPV, или Margin of Safety) высокая (см. диаграмму):

NPV=3646>0.

Рассчитаем показатель дисконтированной рентабельности:

PI=6,32>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена и потенциальная доходность данной инвестиции 532%, то есть акция может вырасти в стоимости в 6,32 раза – это самый большой показатель доходности за всю историю наших исследований.

Денежный поток на акцию равен 487 руб., рентабельность инвестиций по денежному потоку равна 71,09 %, срок окупаемости – 1,4 года, дивидендная доходность не рассчитана, так как компания не платит дивиденды.

Риски банкротства отсутствуют, по модели Альтмана значение Z = 7,55, при норме 2,99. Рейтинг кредитоспособности FTinvest.ru – «ААА» – исключительно высокий (наивысший) уровень кредитоспособности.

По чистой стоимости имущества акция очень привлекательна, NPV=786; PI=2,14. В данном случае мы в очередной раз наблюдаем очень высокую недооцененность. Фактически чистая стоимость имущества (активы минус долги) в 2,14 раза больше чем оценка акции рынком. Т.е. перед нами очередная недооценённая по чистой стоимости имущества акция, как говорил Грехем – «Эта компания стоит мертвой больше, чем живая», но не в нашем случае. Почему не в нашем случае, да потому, что рынок в упор не видит фирму, которая и по доходу недооценена более чем в 6 раз.

При этом я хочу отметить, что в наших расчетах доходности мы учитывали коэффициент волатильности β равный 1,37 – это довольно высокий показатель, и даже с учетом такой высокой ставки дисконтирования получена недооцененность более чем в 6 раз. Конечно, очевидно, что высокая волатильность вызвана довольно низкой ликвидностью и цена акции колеблется с каждой сделкой, но согласитесь, что такие возможности бывают редко, а в условиях отсутствия дивидендов участники рынка не видят такой возможности, не имея доступа к нашим отчетам.

В целом рекомендую эту акцию к покупке при первой возможности, так как и по потенциальной доходности и по риску перед нам очень хорошая акция, обязательно следите за рынком и покупайте при появлении, тут все очевидно и даже с рыночной точки зрения, так как позиции фирмы на российском рынке и рынке СНГ очень прочные.

Отчет доступен для скачивания на сайте www.FTinvest.ru в разделе «Документы», услуга предоставляется клиентам, оплатившим подписку на рекомендации Рината Хасанова – «Фундаментальный анализ».