На первый взгляд, сокращение количества акций в обращении у ExxonMobil может означать, что компания постепенно сокращает сама себя, но конечно, руководство группы видят это по другому. Они говорят о том, что ресурсная база Exxon в размере 92 млрд баррелей нефти и газа, вполне достаточна для того, чтобы поддерживать производство на нынешнем уровне в течение 63 лет.

Однако фокусирование компании на выплату денежных средств акционерам, а также тот факт, что производство нефти и газа сейчас ниже, чем было сразу после объединения Exxon и Mobil в 1999, определенно говорят о том, что компания отказалась от долгосрочного роста продаж.

Exxon является крупнейшей в мире энергетической группой, и как все крупные международные нефтяные компании, испытывает сейчас структурные проблемы, мешающие ей расти дальше. Стабильность с одновременной раздачей большого количества денег, возможно, на сегодня лучшее, что они могут делать.

Критичные стратегические вопросы

Рексу Тиллерсону, возглавляющему компанию уже десятый год, предстоит ответить на критичный стратегический вопрос. Смирится ли Exxon со своей судьбой, сократив капитальные затраты и направляя все возможные средства на выплаты акционерам? Или она попытается разорвать этот круг, затеяв какое-нибудь крупное приобретение?

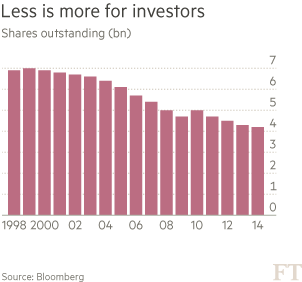

Сокращение количества акций Exxon, находящихся в обращении, было драматическим. В 1999 году, вновь объединившаяся компания имела порядка 7 млрд акций. После нескольких программ выкупов акций, их число сократилось до всего 4,18 млрд в марте этого года.

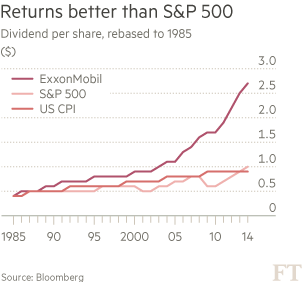

Эти выкупы также сопровождались ростом дивидендов, который намного обогнал средний рост дивидендов других компаний из индекса S&P 500. Мистер Тиллерсон на прошлой неделе объявил, выступая на собрании акционеров Exxon, что за последние 5 лет 46 центов из каждого заработанного доллара было возвращено акционерам – это в два раза больше, чем у ближайшего конкурента.

На этом же собрании мистер Тиллертон подчеркнул силу выплат денежных средств компанией, и в особенности рост дивидендов, говоря о том, что квартальные выплаты росли в среднем на 5,8% даже в периоды низких нефтяных цен, демонстрируя “уверенность в успешности бизнес модели”.

На рис. Количество акций ExxonMobil

За 15 лет, прошедших с того времени, когда Exxon купил Mobil, компания выплатила инвесторам $342 млрд в виде дивидендов и выкупов акций, добавил он.

Выкупы акций работают в пользу инвесторов, улучшая все показатели компании в расчете на акцию, включая прибыль. Между 2007 и 2014 гг., общая чистая прибыль Exxon упала на 20% до $32.5 млрд, однако прибыль в расчете на акцию выросла на 5% дo $7.60.

Однако решение компании о том, что она не может найти более эффективных способов инвестирования средств помимо выкупа собственных акций, многое говорит как о бизнесе компании, так и о состоянии всей отрасли.

Операционно, Exxon все еще рассматривается как сильнейшая компания в своей отрасли.

На рис. Разлив нефти из танкера Exxon Valdez в 1989

Ее политика в области безопасности, фундаментально пересмотренная после аварии Exxon Valdez в 1989 году, является моделью для многих последователей. Компания также является лидером в области своевременного завершения проектов: ее показатели по выполнению плановых расписаний намного выше, чем средние по отрасли.

В отрасли даже существует поговорка, показывающая ее отличие с практикой BP, которая традиционно имеет более предприимчивую, более рискованную культуру: “BP делает первой, а Exxon делает лучше”.

Тренды, ограничивающие рост Exxon

Однако тренды последнего десятилетия ограничивают рост Exxon, усложняя компании доступ к получению резервов и прибыльную их разработку.

Одним из них является рост ресурсного национализма, когда многие страны, контролирующие нефтяные запасы, желают получить большую долю прибыли от их разработки — от повышения налогов в Великобритании до силового отъема проектов в Венесуэле.

Другой проблемой является повышенная нестабильность многих богатых нефтью стран, таких как Ливия.

Американские санкции против Москвы, введенные после вторжения в Украине, заблокировали широкое совместное соглашение с российской Роснефтью, сулившим самые многообещающие перспективы.

Тем временем, себестоимость крупных нефтегазовых проектов сильно выросла за последнее десятилетие; в частности из-за того, что западные компании, ограниченные в своих возможностях для инвестиций, сосредоточились на одних и тех же видах проектов, таких как сжижение природного газа в северной Австралии.

Наконец, крупные международные нефтегазовые компании начали испытывать конкуренцию со стороны североамериканского сланцевого производства, главную роль в котором играют мелкие и средние компании. Exxon продвинулась дальше всех, решительно ответив на этот вызов, согласившись приобрести в декабре 2009 года за $41 млрд компанию XTO Energy, лидера в сланцевом производстве; однако после случившегося позднее падения цен на природный газ эта сделка выглядит переоцененной.

Под давлением этих трех ограничителей, доходность вложений Exxon сильно упала. Она все еще выше, чем в любой другой западной компании, однако сравнивая со временем предыдущего пикового значения цены на нефть, она снизилась с 36% в 2008 до 16% в прошлом году.

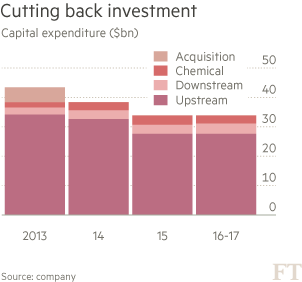

На рис. Инвестиции ExxonMobil по годам

Это падение доходности показывает почему сокращение капитальных затрат Exxon с $38.5 млрд. в прошлом году до $34 млрд в 2015 имеет смысл. Это относительно низкий показатель в сравнении с другими крупными компаниями: Exxon собирается потратить меньше, чем запланировал Chevron ( $35 млрд), хотя ее рыночная капитализация – $356 млрд – на 84% выше.

Майкл Хульм, управляющий фондами в компании Carmignac, считает, что в этом “мире ограниченных возможностей” Exxon совершенно правильно не пытается ускорить инвестиции с целью запустить рост.

“Если они попытаются расти быстрее, и с этой целью усилят капитальные вложения, это приведет к снижению эффективности вложений и сильнее сократит их доходность,” – утверждает он.

Если же Exxon действительно захочет усилить рост, говорит Брэд Хефферн, аналитик RBC, “у них остается только одна возможность, и это – покупка какой-нибудь компании.”

Недостатка в целях нет

Обвал нефтяных цен, происходящий начиная с прошлого лета, сделал многие компании менее привередливыми при рассмотрении предложений о поглощении, и у Exxon нет недостатка возможных целей.

На мартовской презентации для аналитиков, мистер Тиллерсон сказал, что, учитывая размер Exxon и ее финансовую силу — у компании рейтинг ААA — компания сможет “использовать возможности на дне цикла”, включая покупки компаний.

На рис. Сравнение дивидендной доходности ExxonMobil, индекса S&P 500 и инфляции в США

Однако проблема, по словам мистера Хефферна, заключается в том, что все слабые в финансовом отношении компании, которые могут быть доступны для приобретения Exxon по привлекательной цене, не являются тем видом первоклассных активов, которые нужны компании. Между тем, сильные компании, которые имеют такие активы, уже оцениваются рынком на таком уровне, что делает сложным их приобретение Exxon-ом.

Робин Уэст из Center for Strategic and International Studies утверждает, что для Exxon нет смысла приобретать компанию, у которой нет потенциала для больших развивающих проектов.

“Для того, чтобы правильно сыграть на своей силе, требуется хорошая сделка, которая позволит осуществить большие и комплексные капитальные проекты,” – говорит он.

С учетом того, что заключить подобную сделку довольно непросто, вероятность того, что в следующие 5 лет будущее Exxon будет выглядеть примерно также, как в предыдущие 5 лет — очень слабый, если не нулевой, рост производства, однако сильный приток денежных средств и продолжение выкупов акций – довольно высока.

Для инвесторов это может быть лучшим исходом, чем еще одна сделка типа покупки XTO с сомнительной ценой или неправильным моментом времени. Как заметил мистер Уэст, “Тот парень, который будет владеть последней акцией Exxon, будет самым богатым человеком в мире.”

Перевод статьи FT ExxonMobil at the crossroads: buy a rival or shrink in long term

Автор: Эд Крукс

Комментарий FTinvest.ru.

Статья просто явственно демонстрирует, что ExxonMobil является идеальной компанией с точки зрения акционеров. Менеджмент фирмы радует акционеров, обратите внимание на выделенный нами фрагмент:

46 центов из каждого заработанного доллара было возвращено акционерам

Если взять для сравнения, например, Газпром, у которого денежный поток на акцию равен 85,05379022 руб. то в таком случае выплаты акционерам составили бы 39 рублей, а не 7,2 рубля как дивиденд Газпрома за 2014 год. В этом случае дивидендная доходность составила бы рекордные 27% годовых, а если бы акции Газпрома выросли до расчетных 800 руб., дивидендная доходность все равно была бы около 5%, что является очень хорошим уровнем.

Но я вовсе не призываю Газпром доводить уровень выплат до уровня такой фирмы как ExxonMobil, скорее всего столь экстремальный пример в большей степени является отрицательно показательным. Вы обратите внимание – производство нефти и газа сейчас ниже, чем было сразу после объединения Exxon и Mobil в 1999! Т.е. они вообще не росли последние 15 лет, более того у компании падает общая чистая прибыль, хотя относительный показатель прибыли на акцию растет, так как число акций сокращается за счет постоянных выкупов.

В общем у них есть деньги, но нет перспектив, так как некуда больше вкладывать.

В этих условиях позиция Газпрома или других нефтегазовых компаний РФ гораздо сильнее, мало того, что размер ресурсной базы в РФ в разы больше, у компаний по прежнему есть множество проектов для реализации. Конечно менеджмент российских компаний вовсе не идеален, но выплаты и цены акций сейчас настолько малы, что фактически покупка акций Газпрома безрисковая.

Ну и про нефть. Добыча, прибыль, выручка ExxonMobil снижаются, а это крупнейшая нефтегазовая компания мира! Где они вообще будут брать нефть в перспективе?

В общем скоро мы увидим очереди из западных инвесторов за акциями Газпрома. Ну вы то конечно не успеете, не устали еще перекладывать деньги из одного банковского вклада в другой? Или все присматриваете квартирки для сдачи в аренду?

Успевайте, начинайте инвестировать вместе с www.FTinvest.ru, это не просто, это очень просто )))