На рис. Крупнейшие банкротства нефтяных компаний Северной Америки.

Три банкротства на этой неделе показывают, что $ 45 за баррель нефти не достаточно, чтобы спасти энергетические компании, находящиеся на грани краха.

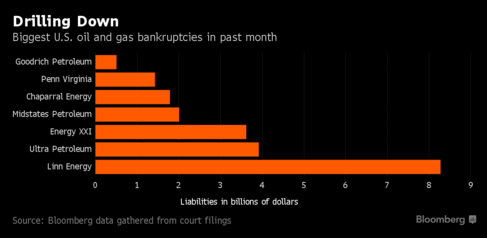

С начала 2015 года 130 североамериканских нефтегазовых и сервисных компаний подали на банкротство общим размером почти $ 44 млрд, таковы данные юридической фирмы Haynes & Boone. Этот список не включает в себя Chaparral Energy Inc., Penn Virginia Corp. и Linn Energy LLC, которые подали заявление о банкротстве на этой неделе с суммой долга более чем $ 11 млрд. на всех.

По крайней мере еще четыре нефтегазовые компании с долгами более $ 8 млрд приближаются к дефолту в том числе: Breitburn Energy Partners LP и Sandridge Energy Inc. Банкротства ускорились, так как страдающие от недостатка денег компании практически не имеют возможности привлечь капитал. Для энергетических компаний практически закрыт рынок высокодоходных облигаций, банки сокращают кредитные линии, а продажи активов замедлились.

"Я не думаю, что модель добычи нефти в Северной Америке является экономически обоснованной, и я не думаю, что это было реально даже при $ 80 или даже $ 100 за баррель" сказал Джим Чанос, основатель и президент Kynikos Associates. "Это, конечно, не обосновано при нефти $ 45".

Другие компании изо всех сил стараются справиться с непомерными долгами. Sandridge Energy, которая должна $ 4,13 миллиарда, пишет в ежегодном финансовом отчете, что аудиторы поставили под сомнение ее способность остаться в бизнесе. Компания задерживается с выпуском отчетности за первый квартал, ссылаясь на продолжающиеся переговоры с кредиторами о "потенциальной сделке всеобъемлющей реструктуризации." Фирма Breitburn, задолжавшая $ 3 млрд, пропустила процентные платежи в апреле и ведет переговоры с кредиторами.

W & T Offshore Inc. должна почти $ 1,5 млрд и исчерпала свою кредитную линию, которая была сокращена до $ 150 млн с $ 350 млн в марте. Компания заявила, что она будет гасить кредит в течение трех месячных платежей. Connacher Oil and Gas Ltd. заявила кредиторам, что готовится подать заявление о банкротстве, но продолжает искать способ, чтобы предотвратить дефолт, по словам двух людей, знакомых с ситуацией.

Лиза Эллиотт – представитель W & T, отказалась комментировать вопрос потенциального дефолта компании. Дэвид Киммель – представитель Sandridge, не ответил на телефонные звонки и сообщения электронной почты с просьбой прокомментировать ситуацию. Не отвечают и отделы по связям с инвесторами в Breitburn и Connacher.

Более высокие цены

В то время как проблемные компании не могут быть сохранены при цене $ 45 нефть, некоторые из лучших операторов станут прибыльными на уровне $ 50, сказал Субаш Чандра, аналитик Guggenheim Securities в Нью-Йорке. Компании, которые смогут наилучшим образом воспользоваться преимуществами, это работающие в Баккене в Северной Дакоте, в Пермиане в Техасе или перспективных участках в Оклахоме.

"Если цена на нефть будет $ 50, удача резко развернется" сказал Чандра. "Но проблема в том, что как только она развернется, сервисные компании повысят цены и возьмут свою долю или если производство отреагирует быстро (и добыча вырастет), то нефти будет сложно удержать уровень $ 50."

В то время как некоторые из лучших операторов в самых лучших месторождениях могут похвастаться ценой безубыточности $ 35 за баррель, это только включает в себя стоимость бурения, сказал Спенсер Каттер, кредитный аналитик Bloomberg Intelligence. Расходы, такие как накладные, зарплаты, налоги и проценты легко добавят еще от $ 10 до $ 15 за баррель, сказал он.

"Короткий ответ – $ 45 за баррель не спасает никого," говорит Каттер. "Любой, кто собирался стать банкротом при $ 30 по-прежнему будет банкротом и при $ 45. Вы должны увидеть нефть на уровнях от $ 60 до $ 65, прежде чем увидеть реальный поворот в рентабельности сектора."

Перевод материала Блумберг Oil at $45 a Barrel Proving No Savior as Bankruptcies Add Up

Комментарий FTinvest.ru. Мы не раз уже писали на эту тему и много делали комментариев. Как видите мы оказались правы, модель сланцевой добычи никогда не была экономически обоснованной и даже не из-за цен на нефть. А из-за того, что месторождения сланцевой нефти оказались гораздо меньше, чем ожидалось первоначально, грубо говоря, количество извлекаемой нефти (хотя цена здесь имеет значение) было недостаточным, чтобы покрыть требуемые инвестиции и текущие затраты на добычу нефти. Вот мы переводили более чем 2 года назад:

Обратите внимание в той статье речь идет о фирме Sandridge Energy Inc., о которой идет речь в сегодняшней статье!

В общем никто не знает размер потенциальной добычи, а все оценки нефтяных резервов были сделаны с использованием формулы, которая для сланцевых месторождений не подходит.

При этом отметим еще одну вещь, при росте цен, по нашему мнению, добыча нефти в США моментально не вырастет, так как у компаний нет капитала и теперь уже желающих им его предоставить не найдется. Так что цена должна продержать на уровнях 60 и более как минимум пару лет, чтобы доверие инвесторов к этой сфере вернулось.

Единственное, что сдерживает рост цен на нефть сейчас, это рекордные запасы в Америке и желание Саудовской Аравии (и, возможно, России) уничтожить своих американских конкурентов, сверхприбыли могут и подождать, стратегические перспективы важнее.