29 июня 2018 (marketwatch.com) Кривая доходности не сигнализирует об опасности до тех пор, пока не перевернется:

AFP/Getty Images

Некоторые инвесторы паникуют из-за того, что кривая доходности уплощается; однако, как показывает история, эти истерики, скорее всего, несколько преждевременны, заявляет известный аналитик Уолл-стрит. “С нашей точки зрения, единственный момент, когда инвесторы должны начинать беспокоиться – это когда (если) кривая доходности разворачивается вверх” – пишет в своих заметках в четверг Бриан Бельски, главный инвестиционный стратегист из BMO Capital Markets.

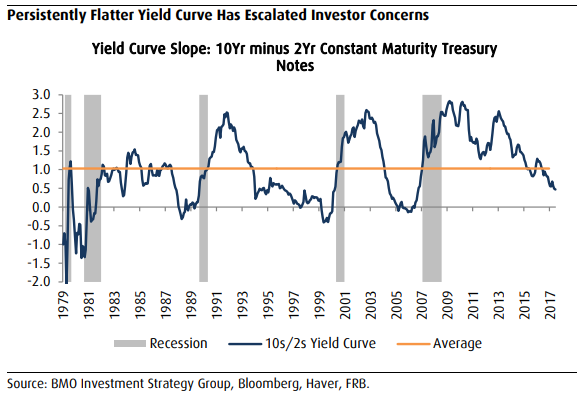

Эта кривая представляет собой линию, показывающую разницу в доходности между 10-летними и 2-х летними долговыми бумагами правительства США. Обычно она направлена вверх, так как инвесторам требуется премия для компенсации дополнительных рисков, возникающих во времени. Более плоская кривая может сигнализировать о проблемах с экономической перспективой. Инвертированная кривая, в которой более краткосрочная доходность растет выше, чем более долгосрочная, является, сигналом опасности. Инверсии кривой доходностей казначейских облигаций ранее уже предшествовали семи рецессиям, при этом лишь дважды давая ложный сигнал – в конце 1966, а также во время очень уплощенной кривой в конце 1998 года, согласно данным Федерального резервного банка Кливленда.

На рис. представлены график разницы в доходности между 10-летними и 2-х летними долговыми обязательствами США. Видно, что разворот этой кривой как правило предшествует наступлению обвала на фондовом рынке.

Кривая доходностей казначейских облигаций в последнее время сильно уплощается, при том спред между 2-летними TMUBMUSD02Y, +0.49% и 10-летними бумагами TMUBMUSD10Y, +1.97% стал самым узким с 2007 года, опустившись ниже 40 базисных пунктов, или 0.4 процентных пунктов. Это вызвало целый каскад статей и аналитических записок, в которых подчеркивалась способность кривой предсказывать рецессии. Однако во всем этом шуме как-то затерялся тот факт, что какой бы плоской ни была эта кривая, она все еще не инвертировалась.

Более того, как замечает Бельски, за уплощением кривых зачастую следует рост доходности фондового рынка. Он отмечает, что тренд к уплощению кривой появился еще в конце 2013 года, после чего индекс S&P 500 уже вырос примерно на 46%, а рост ВВП даже ускорился.

Определенно, во всем этом шуме по поводу кривой теряется тот факт, что более плоская кривая обычно лучше для рынка акций, чем более крутая, утверждает Бельски. Он пишет:

На самом деле, мы обнаружили, что S&P 500 вырос в среднем на 12.3% во времена, когда кривая была плоской, в сравнении с ростом на 7.9%, когда кривая была более крутой – во всех периодах начиная с 1980 года.

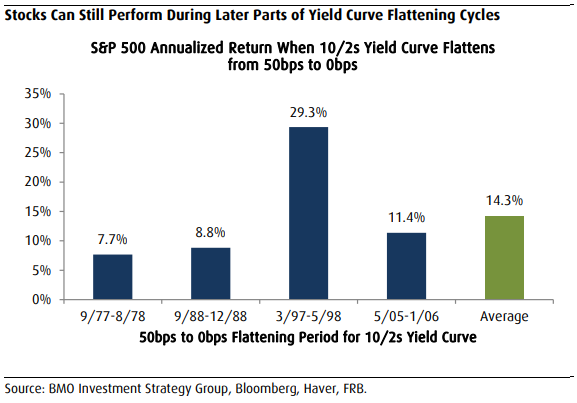

Более того, наши исследования также показали, что S&P 500 все еще может принести двузначную доходность на более поздних стадиях цикла уплощения (от 50 пунктов до 0) [см. график ниже].

Все бы хорошо и замечательно, однако с учетом того, что многие весьма известные аналитики в области облигационных рынков предсказывают появление инверсии уже в ближайшие месяцы, должны ли инвесторы готовиться к рецессии и к последующему медвежьему рынку акций?

Бельски подчеркивает, что кривая доходности является лидирующим индикатором, что означает, что до того момента, как экономика и фондовый рынок отразят негативные последствия.

По этому поводу данные BMO говорят о том, что от инверсии кривой до начала рецессии в среднем проходит 15 месяцев, в то время как медвежий рынок наступает через 17 месяцев после этого события. Более того, акции в прошлом могли поддерживать уровень цен и иногда даже продолжать рост в течение почти года после инверсии.

Если инверсия все же случится, инвесторам следует начать опасаться, однако даже тогда не следует ее рассматривать в качестве “автоматического и незамедлительного сигнала к началу продажи,” – говорит он.

Автор:

DEPUTY MARKETS EDITOR marketwatch.com