Сегодня мы исследуем специализированную финансовую компанию, инвестирующую в различные ценные бумаги и кредиты, так или иначе связанные с ипотекой на жилые дома в США. Основное направление инвестиций – это так называемые distressed mortgage loans, т.е. “проблемные” кредиты, по которым уже имеются задержки платежей, но foreclosure еще не наступил – компания покупает проблемные кредиты по очень низкой цене, договаривается с заёмщиком о реструктуризации и выпускает MBS под новый “очищенный” кредит; кроме того, компания выступает в качестве т.н. “correspondent lender” – финансирует собственными средствами ипотечные кредиты, которые затем перепродает более крупным банкам или также секьютиризирует в ипотечные облигации. Таким образом, инвестиции фонда довольно рискованные, но в то же время приносят довольно высокие прибыли.

Компания имеет статус real estate investment trust (REIT); это позволяет ей не платить налоги с доходов компании, однако это обязывает фонд распределять в виде дивидендов не менее 80% прибыли. Это является еще одной причиной того, что уровень дивидендов компании намного выше среднерыночного.

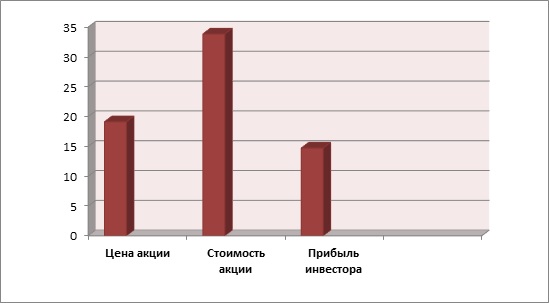

Нами проведен фундаментальный анализ стоимости акций корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV = 14,71869275>0.

Показатель дисконтированной рентабельности:

PI = 1,77>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена, и потенциальная доходность данной инвестиции 77%, следовательно, акция может вырасти в стоимости в 1,77 раза.

Денежный поток на акцию равен $2,279888562, рентабельность инвестиций по денежному потоку равна 11,92%, срок окупаемости – 8,4 года, дивидендная доходность 11,92%, при допущении о росте дивидендов на 15% в год, доходность составит 28,71% годовых.

Мы не провели анализ рисков по Альтману, так как это невозможно для подобной финансовой компании. Поэтому о рисках судить довольно сложно, почитайте подробное описание компании, доступное исключительно для наших клиентов.

Но с точки зрения фундаментального анализа – пора покупать эту бумагу именно с точки зрения дивидендной доходности, при этом и рост тут очень даже возможен.

Конечно сейчас после падения в Америке много возможностей для извлечения ренты, но тут 11% годовых в долларах США? Я не понимаю почему бы не включить эти акции в ваши портфели? Риски конечно есть, но есть и огромные плюсы в виде недооцененности данной бумаги.

Как только сформируется техническая модель роста мы включим этот REIT в наш американский индекс.

Хотите узнать, что это за бумага? Скачивайте наш подробный отчет по фундаментальному анализу. И начинайте инвестировать вместе с нами, сейчас самое время воспользоваться нашими Рождественскими скидками.