Блог

Фондовый рынок США наиболее уязвим к различным шокам

Фондовый рынок с наибольшими потерями от вспышки коронавируса находится в США

Мировые рынки падали в понедельник и вторник на сообщениях о том, что власти борются с вирусом, который в настоящее время распространился более чем в 30 странах и все больше угрожает мировой экономике. До этой недели снижение мировых акций, казалось, было вызвано близостью к эпицентру вируса в Китае, но становится все более очевидным, что немногие рынки смогут избежать потрясений, если вирус не будет сдерживаться.

Неясно только, какие фондовые рынки пострадают больше всего? Это, очевидно, зависит от того, как развивается кризис — где распространяется вирус, сколько людей пострадало, каково влияние на региональные экономики и торговые маршруты и так далее. Но это также зависит от уязвимости рынков к потенциальным рискам, и по этому критерию американский фондовый рынок выглядит очень слабо.

Чтобы увидеть наиболее беззаботных инвесторов в ценные бумаги взгляните на индекс NYSE FANG+. Это пантеон великих — 10 компаний, которые, по мнению многих инвесторов, готовы доминировать в своих отраслях. В порядке рыночной стоимости это: Apple Inc., Amazon.com, Alphabet Inc., Facebook Inc., Alibaba Group Holding Ltd., NVIDIA Corp., Netflix Inc., Tesla Inc., Baidu Inc. и Twitter Inc.

Вместе они оценены на исторически невиданном уровне, даже для акций роста.

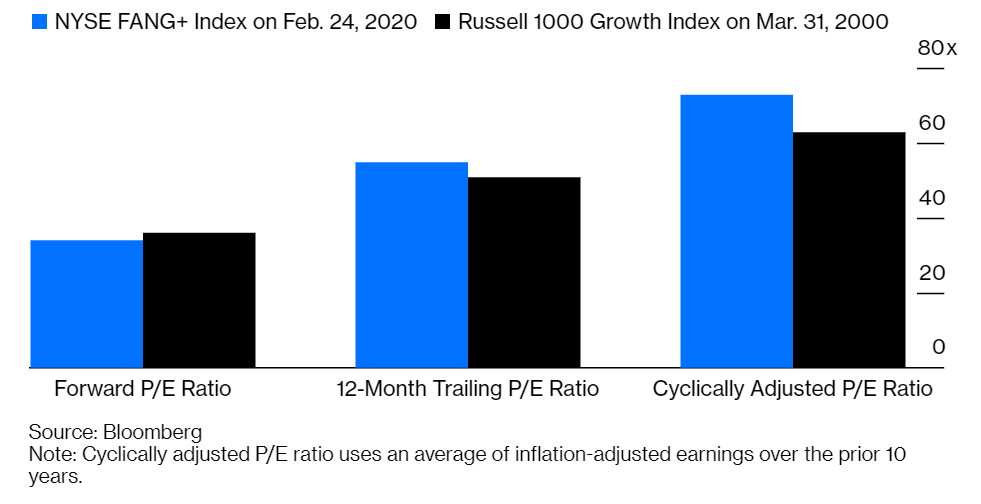

По любому относительному показателю, индекс FANG почти так же дорог, как индекс растущих акций Russell 1000 был на пике мании доткомов два десятилетия назад или даже больше. Соотношение цены и прибыли (P/E) по оценкам аналитиков индекса FANG составляет 34 (срок окупаемости 34 года), что всего на 6% меньше, чем сопоставимое соотношение P/E для индекса растущих акций в марте 2000 года.

Другие показатели еще хуже. Исходя из прошлогодних прибылей, коэффициент P/E индекса FANG подскакивает до 55 или на 8% выше аналогичного коэффициента для индекса роста. А, используя среднее значение скорректированной на инфляцию прибыли за последние 10 лет, оно уже подскакивает до 73 или на 16% выше индекса роста 200 года.

10 акций в индексе FANG в совокупности являются одними из самых дорогих в истории. Источник: Bloomberg. Примечание: циклически скорректированное отношение Р/Е использует среднее значение скорректированной на инфляцию прибыли за предыдущие 10 лет.

Но можно сказать, что инвесторы оценивают эти компании по выручке, а не по прибыли. Соотношение цены к выручке (P/S) индекса FANG составляет 5,9 или на 41% выше, чем соотношение P/S индекса роста равное 4,2 в марте 2000 года. Достаточно сказать, что, когда речь заходит о FANG, рынок, похоже, мало заботится о рисках, связанных с коронавирусом или чем-либо еще.

Причина, по которой это потенциальная проблема для США, заключается в том, что 8 из 10 акций в индексе FANG являются американскими компаниями. Помните, что акции в широких рыночных измерителях, таких как индекс S&P 500 или Russell 1000, взвешиваются на основе их рыночной стоимости. Таким образом, по мере того как рыночная стоимость акций в индексе FANG возрастала по сравнению с другими, их вес в индексах широкого рынка возрастал. Эти восемь американских акций составляют менее 1% в Russell 1000 по количеству, но более 13% от его рыночной стоимости.

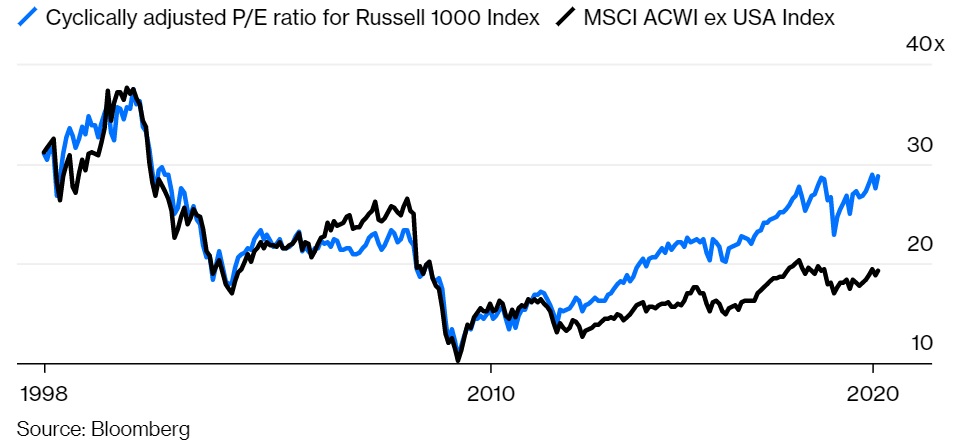

Это более чем что-либо другое объясняет большой разрыв в оценке между американскими и иностранными акциями. Коэффициент P/E индекса Russell 1000 равен 29, основанный на среднем показателе скорректированной на инфляцию прибыли за последние 10 лет, который отражает рост как прибыли, так и цен на акции в течение десятилетия. Для сравнения, отношение P/E мирового индекса MSCI ACWI без США составляет 19. Премия в 53% у США по сравнению с иностранными акциями, является самой большой с начала сбора данных в 1998 году.

Американские акции никогда не столь дороги по сравнению с иностранными. Источник: Bloomberg. Синий график — P/E в США, черный — иностранный P/E. Примечание: коэффициент Р/Е основан на среднем показателе скорректированной на инфляцию прибыли за предыдущие 10 лет.

Если вирус окажется серьезной и устойчивой угрозой для мировой экономики, рынки, скорее всего, пересмотрят цены акций, в том числе компаний, входящих в индекс FANG. И чем выше цена, тем больше вероятность пересмотра в сторону понижения. Это может показаться маловероятным инвесторам, которые рассматривают акции FANG как не имеющие себе равных голубые фишки, но ни одна компания не является островом. Apple — самая крупная из «клыков» (аббревиатура FANG переводится с английского как «клык») по рыночной стоимости, уже предупредила, что ее продажи будут ниже прогноза из-за связанных с коронавирусом перебоев в производстве и спросе на свою продукцию.

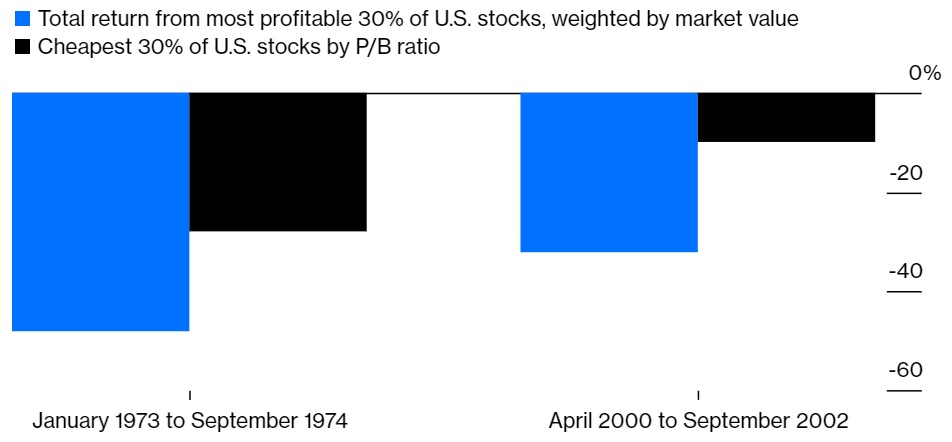

Что еще более важно, голубые фишки не обязательно обеспечивают большую безопасность, особенно когда цена завышена. Например, в конце 1960-х и начале 1970-х годов инвесторы вкладывали деньги в акции развивающихся компаний США, повышая цены акций компаний с высокой прибылью. В результате последовавшей распродажи, вызванной нефтяным кризисом 1973 года, наиболее прибыльные 30% акций США, взвешенные по рыночной стоимости, упали на 48% с января 1973 года по сентябрь 1974 года, включая дивиденды, согласно данным, составленным профессором Кеном Френчем. Между тем, самые дешевые 30% из США акции по соотношению цена/балансовая стоимость, которые широко рассматриваются как бумаги более низкого качества, снизились на 28% за тот же период.

Высококачественные акции не всегда более безопасны, особенно после падения. Источник: Кеннет Френч. Синий цвет — падение растущих акций, черный — фундаментально более дешевых.

Это снова произошло во время бума доткомов в конце 1990-х гг. возобновившаяся одержимость инвесторов растущими акциями привела к росту стоимости высокорентабельных компаний. В последовавшем за этим медвежьем рынке, вызванном крахом интернет-компаний, самые прибыльные 30% акций США упали на 32% с апреля 2000 года по сентябрь 2002 года, в то время как самые дешевые 30% акций США упали всего на 10%.

Так что многое зависит от того, смогут ли американские звездные фирмы управлять рисками коронавируса, причем не только для своих собственных инвесторов, но и для тех, кто делает ставки на широком американском фондовом рынке.

Вполне логично, что первый удар был нанесен по зарубежным рынкам, но если вирус вскоре не будет локализован, не удивляйтесь, если фондовый рынок США пострадает сильнее всего.

Перевод материала Блумберг U.S. Stock Market Appears Most Vulnerable to Virus Shock

Комментарий FTinvest.ru. Давно не было на Блумберг подобных высококачественных материалов, мы постоянно об этом пишем и говорим, теперь и ведущее деловое издание США присоединилось.

И кстати говоря, если вы помните нам удалось с помощью технического анализа предугадать собственно падение FANG, которое стало триггером общемирового обвала на фондовых рынках.

В настоящее время рынки восстанавливаются, в том числе и многие акции FANG, однако там не все так просто, вот посмотрите на график Tesla – мы по прежнему видим медвежью картину: