На сайте выложен новый недельный обзор финансовых рынков, в отчете представлен обзор завершившейся рыночной недели, с позиции технического анализа разбираются:

Индексы FTinvest.ru, FTinvest 11, РТС, ММВБ, S&P 500, Евро, Золото, Нефть.

Предложены краткосрочные идеи по группе акций РФ и США.

Подробная информация доступна клубу привилегированных пользователей финансового портала www.FTinvest.ru

Текущие подписчики могут загрузить полный отчет (29 стр.) в меню Документы.

Несколько цитат:

Российские индексы двигались разнонаправленно, так индекс РТС упал до 1.246,74 пунктов, за неделю снижение составило 0,23%, при этом индекс МосБиржи вырос на 0,11% до уровня 2.761,74.

За прошедшую торговую неделю индекс FTinvest.ru вырос на 0,6% до 378,05 пунктов, таким образом альфа индекса FTinvest.ru составляет 220,63%.

Итак, мы вновь показали рост, однако он оказался гораздо ниже наших ожиданий.

Причиной того, что рост российского рынка притормозил, а в США мы вообще увидели серьёзное падение, стали технические факторы, в купе с негативными новостями о новом росте коронавируса в Америке.

Главный фактор, определяющий разворот вниз – это цены на нефть. Мы заранее предупредили наших читателей об этом, отметив разворот нефти пару дней назад.

В той статье представлены 3 графика, которые в развитии выглядят следующим образом:

Таким образом вы видим несколько сюрреалистическую картину.

С одной стороны, сформировалась сильная медвежья модель в нефти, которая буквально пришибает рынки вниз.

Но золото все же смогло преодолеть ключевое сопротивление, устремляясь вверх к новым историческим максимумам, что по идее говорит об ослаблении доллара, но этого не происходит, так как индекс доллара, т.е. его стоимость по отношению к 6 основным валютам-конкурентам, уверенно растет.

В этой картине трех графиков из традиции выбивается рост золота, так как обычно при росте доллара падают и нефть, и желтый металл, но сегодня все не совсем так – падает нефть, но растет золото.

В этих условиях можно предположить, что мы увидим своеобразное перетягивание каната, где либо золото утащит за собой вверх нефть, либо нефть утянет вниз благородный металл.

Результат этого «перетягивания» будет виден на графиках в ближайшее время, о чем мы вам сообщим либо на сайте, либо в нашем паблике в контакте.

При этом российский рынок на падение нефти отреагировал мало, хотя падение в пятницу все же было ощутимым, однако пока рано говорить о прерывании модели роста в индексе Московской биржи.

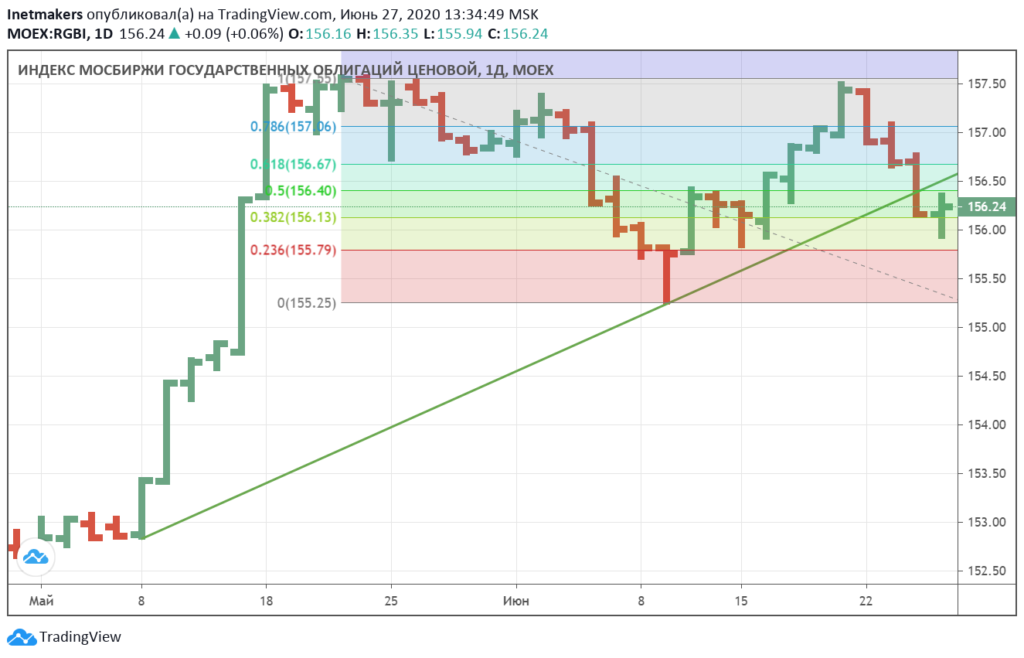

Но другие показатели российского рынка говорили о проблемах, так, хотя мы и писали о пробое неделей ранее, индекс российских гособлигации откатился назад, пока не взяв сопротивление:

Это значит, что решение ЦБ РФ о снижении ставки до 4,5% пока не привело к реальному падению стоимости кредита и доходность 10-летних ОФЗ РФ вновь больше 5,5% годовых.

По идее Банк России должен начать вмешиваться в рыночный механизм и за счет скупки облигаций снижать доходности. Это называется количественное смягчение, оно активно применяется за рубежом, однако, в России такой практики пока не применяли. Председатель ЦБ РФ Эльвира Набиуллина на вопрос о возможности количественного смягчения в РФ заявляла следующее:

«Покупка бумаг на рынке ценных бумаг и гособлигаций центральными банками — это не стандартные меры, это меры количественного смягчения, и обычно ее применяют страны, которые уже исчерпали возможность применения стандартных мер, у которых ставки около нуля или даже в отрицательной зоне, и им нужно принимать меры для того, чтобы повышать инфляцию, возвращать инфляцию к цели — в странах, где очень низкая инфляция. У нас такой ситуации нет, у нас ключевая ставка пока 6%, и у нас есть все возможности для того, чтобы использовать стандартные инструменты денежно-кредитной политики».

Однако «стандартных инструментов» видимо недостаточно, т.е. недостаточно спроса на облигации, декларативно можно объявлять о ставках хоть 4,5%, хоть даже 0,25%, но если на реальном рынке таких процентов нет, то в чем смысл?

Так что вполне очевидно, что ЦБ РФ должен перейти к активной денежно-кредитной политике и за счет постоянного присутствия на рынке государственных облигаций устанавливать реальную стоимость кредита в соответствии с заявленной ключевой ставкой.

При этом помимо доходностей облигаций негативное влияние на российский фондовый рынок оказывал и курс рубля, в котором сформировалась модель роста доллара:

Как видите, отмеченная нами ранее синяя линия уверенно держится, в результате чего теперь мы имеем модель, говорящую о возможном снижении российском валюты.

Также следует иметь в виду, что на российский рынок оказывает влияние и ситуация в Америке, а там индекс S&P 500 уперся в тройную вершину:

Как видите картина довольно слабая, кроме того, сложились разочаровывающие модели во многих американских акциях в результате чего мы продали большинство из бумаг индекса FTinvest 11. И оказались правы! Более подробно о том, как сложилась техническая картина в отдельных бумагах и сколько денег нам удалось сохранить, читайте в американской части этого отчета.

Тем не менее тревожная ситуация в Америке не может не влиять на российский рынок, особенно если и нефть продолжит движение вниз. Однако техническая ситуация в России совсем не такая страшная, рассмотрим отдельные акции:

…

В целом грядущая торговая неделя будет сложной, с высокой долей неопределенности, возможны активные действия с нашей стороны как в России, так и в Америке.

…

Резкий взлет новых случаев заболевания, особенно на юге страны и в Калифорнии, оказал сильное давление на рыночные настроения в течение недели. И хотя тренд по-прежнему остается позитивным в Нью-Йорке и других регионах, довольно сильно пострадавших от пандемии, общее количество заражений по стране достигло в среду наивысшего значения. И несмотря на то, что частично этот рост можно объяснить ростом тестирования, нельзя не отметить, что общее количество госпитализированных также начало расти. В среду власти Хьюстона сообщили, что порядка 97% мест в реанимациях города уже занято.

…

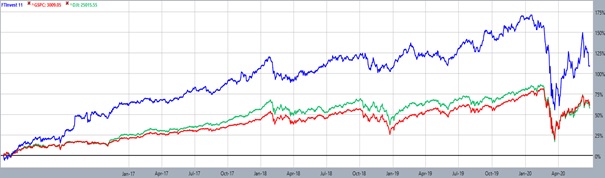

Индекс FTinvest 11

Как и весь американский рынок, наш американский портфель понес потери; общее снижение составило 4.11%, при том, что общий рынок по итогу недели упал на 2.87%. По итогу недели наш индекс закрылся на уровне 209.13, при этом индекс S&P 500 упал до +57.8%, а Dow Jones Industrial Average – до +55.43% с момента начала наблюдений.

Это падение могло быть намного больше, если бы в середине недели под воздействием неблагоприятно складывающейся технической картины мы не распродали практически весь состав нашего портфеля (18 из 19 позиций ушли, но была совершена покупка); по нашим расчетам, в случае бездействия мы могли бы потерять еще порядка 2.8% дополнительно. Кроме того, немного смягчили ситуацию полученные дивиденды (их начислили уже после продажи акций).

…

Ну а технически наши продажи в Америке в основном были вызваны пробоем вниз положительной картины в большинстве акций, вот смотрите на результаты они красноречивы:

…

Fortress Biotech Inc. (FBIO) – цена, похоже, достигла максимума, затем отскочила ниже после определенного периода «аккумуляции» на максимуме долгосрочного аптренда. Сформировалась фигура “Diamond Тор”, когда цена в районе максимума начала показывать последовательно увеличивающиеся максимумы и минимумы, постепенно расширяя канал. После этого начался новый период консолидации и сужения канала, причем сужение идет как сверху, так и снизу. В конце-концов, происходит прорыв границ «кристалла» вниз, что означает возможное начало нового среднесрочного медвежьего тренда.

…

Скачивайте этот 29 станичный отчет с подробной аналитикой и множеством рекомендаций. Получайте такой каждую неделю в течении года.

Не ждите.

Инвестируйте вместе с www.FTinvest.ru, сохраняя и приумножая ВАШИ ДЕНЬГИ.