Новости

Нефтяное ралли этого года может быть реальным

На первый взгляд, нефтяное ралли этого года имеет некоторое сходство с ралли в начале прошлого, которое в итоге закончилось крахом цен.

На этот раз, однако, по мнению аналитиков Citigroup Inc. во главе с Сетом Клейнманом, у ралли есть реальная основа.

"Дополнительный год низких цен, наконец, нарушил устойчивость поставок, которая определяла рынки в прошлом году," пишет Кляйнман.

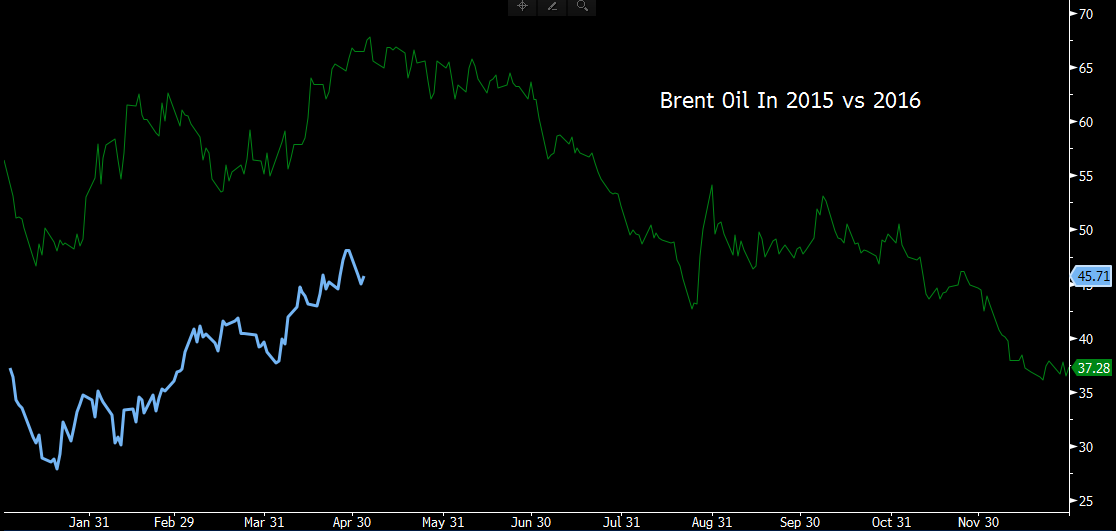

На рис. Цена на нефть марки Брент в прошлом (зеленый график) и в этом (голубой) году.

Важным фактором этого года, по сравнению с прошлым, стало то, что рынки ожидали в течении нескольких месяцев до этого момента. Кляйнман и его команда отмечают, что 24-месячные фьючерсы на нефть WTI в настоящее время стоят около $ 49 за баррель, по сравнению с $ 65 за баррель во втором квартале 2015 года. Таким образом, если рынок фьючерсов не ожидает, что цены вырастут, производители не могут зафиксировать прибыль, которую они могли бы иметь при цене $ 65 с поставкой через 2 года. Если вы не можете зафиксировать прибыль, вы и не можете производить столько, сколько ранее, таким образом, предложение теоретически должно упасть. Именно поэтому некоторые аналитики и экономисты утверждают, что цена фьючерса является гораздо более важным фактором, чем текущая (или спот) цена.

"Для того, чтобы добиться снижения инвестиций в сланцы, пока рынок не сбалансировался, мы считаем, цены должны остаться на низком уровне дольше" написал Джефф Карри, глава отдела исследований сырьевых товаров в Goldman Sachs Group Inc., в начале 2015 года "Производственный цикл в сланцах составляет 12 месяцев, как правило, производители хеджируют цены на период от 9 до 12 месяцев … в результате, якорь рынка смещается в сторону этого "годового" свопа, который создает уровень инвестиций, балансирующий будущие физические рынки. Это, следовательно, такая форвардная цена, которая была бы ниже затрат полного цикла, чтобы сократить инвестиции, и это не спот-цена".

В то время как добыча нефти в США была сильным драйвером в прошлом году, пришло время посмотреть на поставки за пределами Америки. Аналитики отмечают, что производство в США достигло своего пика в апреле прошлого года, и поставки из-за пределов страны в настоящее время оказывают существенное влияние на сохранение низких цен. Это важно, потому что для других стран, сложно поднимать и сокращать добычу как в США. Причина этого – сама природа сланцев, как только цены на нефть начнут расти, производители в США смогут быстро нарастить производство в то время как другие страны не смогут.

"Список стран, сокративших поставки быстро растет, это: Бразилия, Мексика, Колумбия, Китай, Азербайджан и другие страны. Всего добыча нефти в странах не входящих в ОПЕК (за исключением США) снизилась по сравнению с прошлым годом в феврале и марте (-105 000 баррелей / день и –142 000 соответственно) после роста в течение предыдущих 33 месяцев" пишет Кляйнман и его команда. "Эта динамика является особенно важной, поскольку в отличие от сланцев, это снижение поставок гораздо труднее будет обратить вспять в краткосрочной или даже среднесрочной перспективе."

При всем этом команда Citigroup не ожидает сильного отскока цен на нефть в настоящее время, прежде всего из-за рисков, таких как нежелание Саудовской Аравии снижать добычу: "саудовцы не хотят сокращать добычу нефти в текущих рыночных условиях и вероятнее всего будут продолжать увеличивать предложение баррелей на рынке. Это, вероятно, самый большой медвежий риск на нефтяных рынках прямо сейчас".

Перевод материала Блумберг Why This Year’s Oil Rally Might Be for Real