Новости

Американская революция сланцевой нефти и газа окончена?

“ОПЕК вернулась на место водителя”, – заявил 17 ноября на конференции инвесторов в Майами Джон Хесс, исполнительный директор одноименной нефтяной компании, молчаливо признавая, что сланцевая революция в США завершилась.

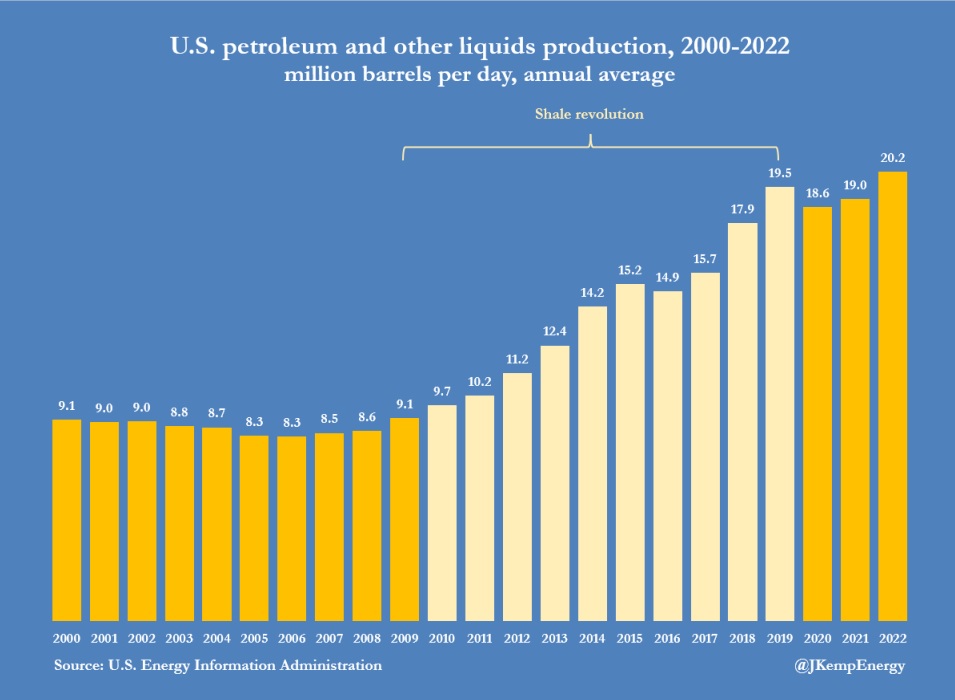

В течение десятилетия, с 2009 по 2019 год, резкий рост производства нефти и других жидкостей в США изменил предложение и цены на нефть по всему миру, вытеснив других производителей:

- По данным Управления энергетической информации США (EIA), производство нефти и других жидкостей в США более чем удвоилось до 19,5 млн баррелей в сутки в 2019 году с 9,1 млн баррелей в сутки в 2009.

- Производство в США росло совокупными годовыми темпами на +7,9%, что в пять раз быстрее, чем ежегодный рост мирового потребления нефти на +1,6% .

- Рост производства в США затмил рост производителей в остальном мире, где объем производства увеличивался совокупными темпами всего на +0,5% в год.

- Дополнительная добыча в США (+14,5 млн баррелей в сутки) обеспечило почти весь прирост мирового потребления (+14,8 млн баррелей в сутки) в период с 2009 по 2019 год.

- Производители США обеспечили весь прирост мирового потребления за три из 10 лет десятилетия (2014, 2018 и 2019) и по меньшей мере две трети прироста потребления за шесть лет (2011-2014 и 2018-2019).

- В результате нефтяные компании США увеличили свою долю в мировом производстве и потреблении до более чем 19% в 2019 году с менее чем 11% в 2009 году.

Однако в 2022 году ожидается, что добыча в США будет всего на +0,7 млн баррелей в сутки выше, чем в 2019 году (в последний год перед пандемией), несмотря на цены, значительно превышающие долгосрочные средние показатели в реальном выражении, что свидетельствует о значительном замедлении роста.

ТЕХНОЛОГИЯ ГИДРОРАЗРЫВА ПЛАСТА

В узком смысле сланцевая революция относится к широкому применению методов горизонтального бурения и гидроразрыва пласта для увеличения добычи нефти из сланцев и других плотных горных пород.

Гидравлический разрыв пласта практиковался в небольших масштабах с 1950-х годов, а горизонтальное бурение было впервые применено в 1980-х. Эти методы все чаще использовались в сочетании для увеличения добычи газа начиная с 2005-2006 годов, а затем и нефти в 2008-2009.

С тех пор оба метода усовершенствовались, позволяя бурить скважины глубже и быстрее для более точного разрушения пластов.

“Гидроразрыв пласта” или «фракинг» как в просторечии стали называть комбинацию горизонтального бурения и гидроразрыва пласта, превратился из мелкомасштабной экспериментальной технологии в 2009 году в доминирующий производственный подход к 2019 году.

Технология сланцевой революции стала мейнстримом, что привело к долгосрочному увеличению добычи, и при этом она утратила свой революционный характер.

ТРАНСФОРМАЦИЯ ОТРАСЛИ

В более широком смысле сланцевая революция описывает трансформацию всей наземной нефтегазовой отрасли США.

Первый этап – добыча сланцевого газа, продолжался с 2005 по 2008 год, когда он был прерван глобальным финансовым кризисом и последовавшей за ним рецессией.

Второй был сосредоточен на нефти и продолжался с 2009 по 2019 год, прерываясь кратковременным спадом в период с конца 2014 по начало 2016 года.

В этом более широком смысле революция изменила разведку и добычу нефти и газа на суше, включая цепочку поставок на нефтяные месторождения, а также некоторые территории в Аппалачах, Северной Дакоте и на юго-западе Соединенных Штатов.

Как и другие новые технологии, включая железные дороги и интернет, на ранних стадиях сланцевая революция сопровождалась значительным перерасходом инвестиций, инфляцией затрат, дублированием и расточительством, что привело к низкой доходности для многих акционеров.

Однако, как и другие технологии, добыча сланца в итоге перешла в более зрелую и консервативную фазу, ускоренную травматическим шоком для рынков нефти и газа во время пандемии коронавируса.

На революционной стадии производители сланца были пионерами, новаторами и разрушителями, сосредоточенными на быстром росте, привлечении дополнительных инвестиций, увеличении доли рынка за счет конкурентов и преобразовании отрасли.

На постреволюционном этапе сланцевые компании стали консервативнее, сосредоточившись на консолидации, устранении избыточных мощностей, предотвращении перепроизводства, контроле затрат, увеличении нормы прибыли и возвращении капитала акционерам.

Лидеры сланцевой промышленности США теперь говорят о своих инвестициях и производственной стратегии, используя почти тот же язык, что и Саудовская Аравия и другие члены группы крупнейших экспортеров нефти ОПЕК.

КОНЕЦ РЕВОЛЮЦИИ?

Добыча нефти в США похоже перешла на более медленную траекторию роста. В 2022 году администрация Байдена пыталась уговорить отечественных производителей нефти увеличить добычу, но без особого успеха.

В этом смысле мировой рынок нефти вернулся к условиям, которые гораздо больше напоминают мир, существовавший до 2009 года.

Ожидается, что в ближайшие несколько лет на долю производителей сланцевой нефти в США будет приходиться гораздо меньшая доля глобального роста добычи и потребления нефти.

Если это окажется верным, ОПЕК (в действительности Саудовская Аравия и в некоторой степени другие производители в Персидском заливе) смогут получить значительную рыночную власть, как они это делали до 2009 года.

Рыночная власть ОПЕК сохранится до тех пор, пока горизонтальное бурение и гидроразрыв пласта не будут применены в новых географических регионах, в Соединенных Штатах или на международном уровне, или пока не появится другая новая прорывная технология.

Что касается потребления, то наиболее вероятным риском является широкомасштабное внедрение электромобилей, что потенциально может значительно снизить спрос на нефть в средне- и долгосрочной перспективе.

Что касается производства, то, учитывая длительный период разработки большинства крупных технических инноваций, сбои, скорее всего, будут вызваны применением одной или нескольких существующих технологий, по отдельности или в сочетании, новыми способами или в новых областях.

Перевод материала из рассылки John Kemp

Senior Market Analyst

Twitter: @JKempEnergy