Неукротимый американский покупатель питает всю мировую экономику. Это было хорошо, пока продолжалось на самом деле.

Одним из наиболее красноречивых признаков новой нормы в экономике США является переключение потребительского поведения американцев в сторону экономии денег. Десять лет назад люди экономили, например, сами собирали кровати или заменяли масло в автомобиле – приятно, но вряд ли существенно. Во времена жестокой рецессии, которая началась в 2007 году, люди стали более серьезно относится к экономии. Но по мере выздоровления экономики, американцы не вернулись к своим старым привычкам, согласно которым они месяц за месяцем прожигали почти все свои доходы. Вместо этого они решили сэкономить еще больше.

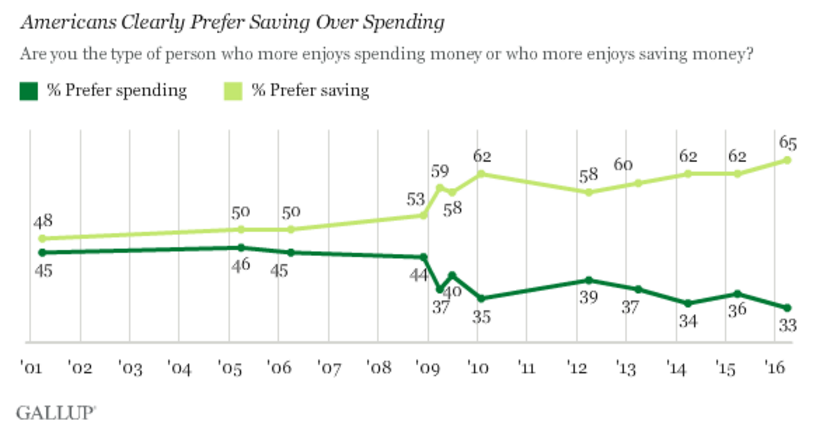

Этот опрос Gallup показывает поразительное изменение потребительского поведения:

Источник: Gallup

На рис. тёмно-зелёная линия – процент американцев предпочитающих тратить, светло-зелёная – экономить и сберегать.

Сдвиг в поведении среди молодежи еще более яркий. В начале 2000-х, 18-29-летние были наименее заинтересованы в сбережениях среди всех возрастных групп, тогда 43% предпочитали экономить, сегодня такая доля составляет 66%. Среди 31- до 49-летних 61% за сбережения.

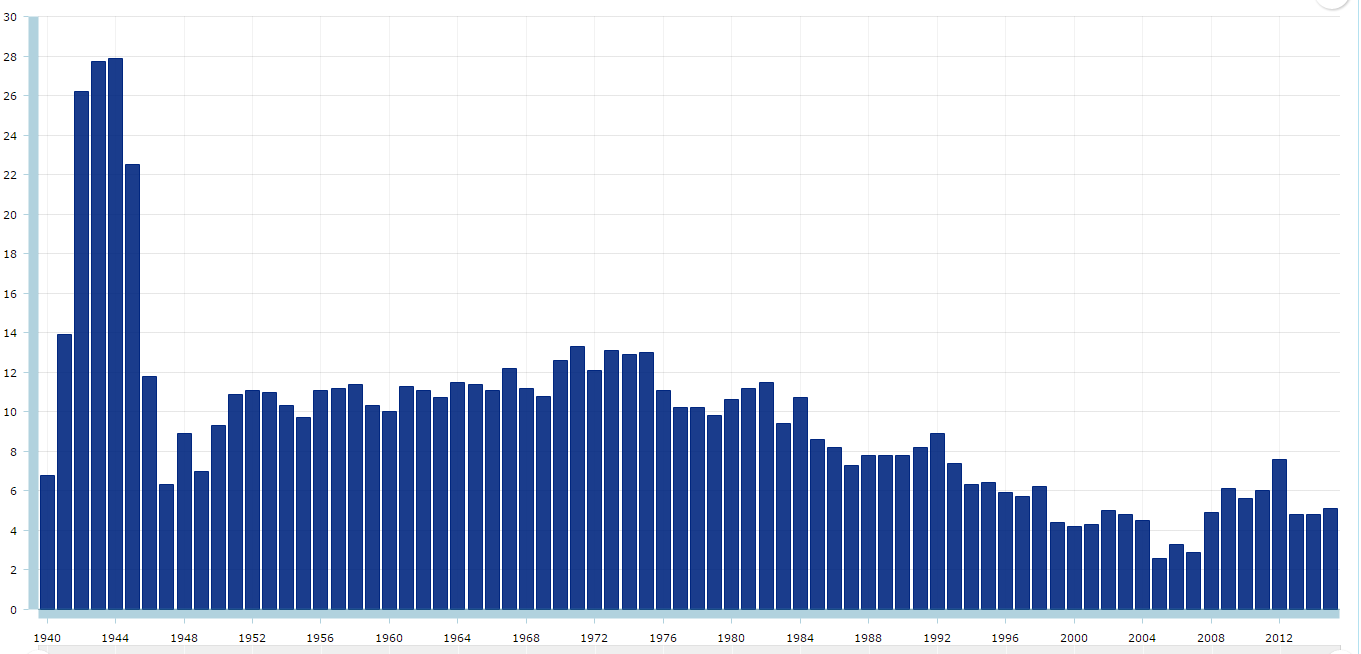

Американцы не всегда делают то, что они говорят, а скорее то, что они хотят сделать, норма сбережений не равна намерениям. Вот процент располагаемых доходов людей реально сэкономленных с 1940 года:

Источник: Бюро экономического анализа США

На рис. Доля сберегаемых доходов населения США с 1940 года.

Эта диаграмма много говорит нам о том как менялось отношение к сбережениям в течение последних 50 лет. Длительное снижение уровня сбережений, который началось в начале 1970-х годов совпало со стремительным ростом использования кредитных карт и других видов потребительского кредитования. К 2005 году, когда норма сбережений достигла нижнего предела на уровне 2,6%, многие потребители тогда посчитали, что покупка жилья равносильна сбережениям, так как стоимость домов всегда идет вверх. Эпический крах недвижимости поправил это недоразумение, плюс доля домов в домовладении упала, так как кризис заставил многих бывших владельцев домов арендовать жилье, а другим не хватало кредитного рейтинга, необходимого, чтобы претендовать на получение ипотечного кредита. Старомодная экономия снова стала популярной.

Норма сбережений в настоящее время составляет 5,4%, все еще оставаясь низкой по историческим меркам, но это немного выше, чем в среднем за последние 15 лет. Согласно прогнозу фирмы IHS Global Insight доля сбережений будет расти. "Люди до сих пор помнят о том, что произошло во время рецессии", говорит экономист IHS Крис Кристофер. "Поколение миллениума, если у них есть деньги, оставшиеся после уплаты их студенческих кредитов, откладывают их".

Это хорошая новость для экономики будущего, но означает проблемы в настоящее время. Потребительские расходы по-прежнему составляют две трети экономики США и они выросли на ничтожные 2,2% в год, после корректировки на инфляцию с момента окончания рецессии. Есть несколько причин, угнетающих экономический рост – это застойные зарплаты, сильный доллар, слабый экспорт, медленный рост в других странах, но это не помогает, так как американские потребители предпочитают экономить, а не тратить. И это объясняет то, почему многие крупные компании отчитываются о слабом росте выручки и прибыли.

Самые слабые категории расходов – это расходы на питание, одежду, обувь, отдых и финансовые услуги. Одной из причин снижения могут быть более низкие цены, но дни славы для многих розничных товаров, как представляется, уже в прошлом. Авто продажи были сильными, но IHS ожидает, что они будут умеренно снижаться, снижение расходов на автомобили должно подтолкнуть норму сбережений еще больше. В один прекрасный день, американцы могут даже будут в состоянии позволить себе больше, чем они тратят.

Перевод материала Americans don’t like to buy stuff anymore – and that’s a problem