Самым популярным показателем для оценки акции является отношение ее цены к прибыли. Этот показатель известен как коэффициент цена/прибыль (price/earnings, P/E). Когда соотношение P/E превышает исторически среднее значение, считается, что акции слишком дороги; когда оно ниже средней – относительно дешевы.

Сейчас коэффициент PE для индекса S&P 500 (^GSPC) намного превышает долгосрочные средние значения, что дает основание многим аналитикам напоминать своим клиентам об эпохе пузыря доткомов как пример более дорогого рынка.

“Нынешняя 12-месячная скользящая средняя P/E, равная 19.4, намного превышает три самые недавние исторические средние: 5-летнюю (15.8), 10-летнюю (15.9) и 15-летнюю (17.6),” – утверждает аналитик FactSet Джон Баттерс. “Еще 31 декабря 12-месячная скользящая средняя для соотношения P/E ratio была 17.9. С тез пор цены на акции индекса S&P 500 выросли на 5.9% (до 2163.75 с 2043.94), в то время как 12-месячная скользящая средняя прогнозов прибыли на акцию (EPS) понизилась на 2.5% (дo $111.36 со $114.19). Таким образом, произошли одновременно рост “P” и падение “E”, что привело к росту 12-месячной средней дo сегодняшней 19.4 с 17.9 в начале года.”

И что же, рыночный P/E сигнализирует о проблемах?

Сам по себе P/E мало что может сказать.

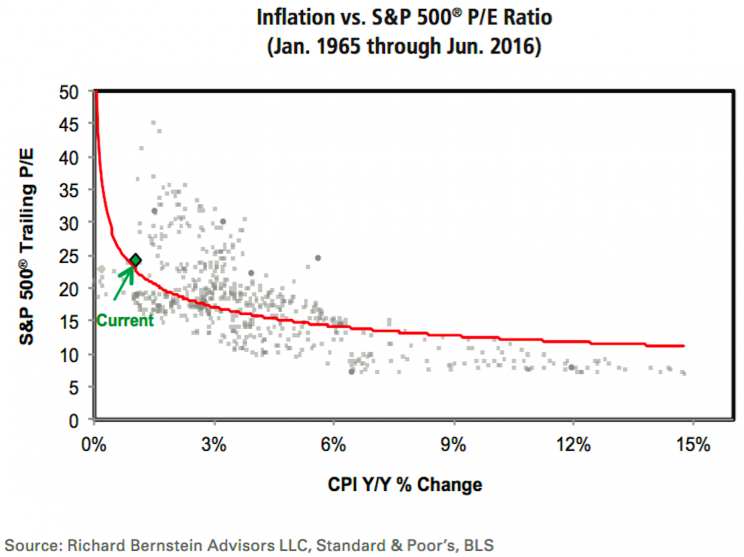

Ричард Бернштейн из RBA в свое время много писал о коэффициенте P/E и о том, что его нынешнее значение не противоречит “бычьим” настроениям на рынке акций.

“Коэффициент PE в отрыве от других факторов исторически не был хорошим предсказателем будущих доходов, так как PE нужно обязательно соотносить с процентными ставками и инфляцией,” – написал Бернштейн в своей аналитической заметке в среду. И как всем известно, процентные ставки сейчас на исторических минимумах, а инфляция практически не существует.

“Текущее наблюдение не дает никаких оснований для того, чтобы инвесторы становились более осторожными и ориентированными на прибыль, чем они сейчас есть,” утверждает Бернштейн.

Нельзя сказать, чтобы это было каким-то революционным открытием. Многие другие аналитики скажут то же самое.

“Существует довольно мало статистических доказательств того, что соотношение P/E вернется к средним значениям,” – писал Джон Сильвия из Wells Fargo в марте. “Длительные циклы, которые можно наблюдать в изменениях коэффициента P/E, всегда зависели от экономических факторов. В 1970-е взлет инфляции и процентных ставок с одновременным ростом неопределенности из-за нефтяных шоков и рецессий, застали врасплох рынок акций и привели к падению соотношения P/E. Напротив, стабильное снижение как процентных ставок, так и инфляции в 1980-е привело к росту коэффициента P/E.”

Определенно, инвестиционный анализ не настолько прост, как хотелось бы, и не стоит совершать ошибку, рассматривая соотношение P/E в вакууме. Однако нельзя сказать, что в принципе не существует какого-либо простого показателя, который может помочь инвесторам интерпретировать сигналы, посылаемые отношением цены к прибыли.

“Есть старое инвестиционное эмпирическое правило, называемое “правилом 20-ти”, в котором используется комбинация из показателя инфляции и коэффициента Р/Е для индекса S&P 500 для определения справедливости оценки рынка,” – говорит Бернштейн. “Наша модель, используемая для оценки, конечно, более сложная, чем простое “правило 20”, однако она тоже основывается на более тщательной оценке инфляции и коэффициентов P/E, и по ее результатам нынешний рынок акций, в самом худшем случае, оценен совершенно справедливо. Инвесторы позабыли, что инфляция росла в период, предшествовавший медвежьему рынку 2008 года. На самом же деле, индекс CPI, являющийся запаздывающим, достиг своего максимума в 5.6% аккурат в июле 2008. Сегодняшняя же инфляция составляет всего 1.0%.”

Подытоживая, следует отметить, что инвестирование является непростым делом. Однако следует заметить, что, хотя имеется множество факторов, которые нужно принимать во ввнимание, говоря о ценах на акции и об оцененности рынка в краткосрочной перспективе, прибыль и ожидания ее роста по прежнему будут оставаться самым важным двигателем цен на акции.

“Да, цены на акции стремятся следовать изменениям прибылей на длительных отрезках времени, однако на более краткосрочных горизонтах (в пределах одного года), картина обычно более сложная,” – утверждает Брайан Бельски из BMO.

Сэм Ро, управляющий редактор Yahoo Finance

http://finance.yahoo.com/news/pe-valuation-vs-cpi-000000837.html