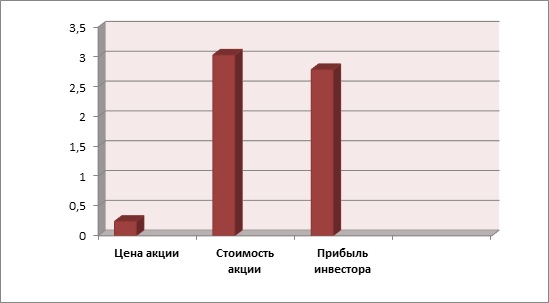

Нами проведен фундаментальный анализ стоимости акций корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV = 2,788159261>0.

Показатель дисконтированной рентабельности:

PI = 2,43>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена, и потенциальная доходность данной инвестиции 1 143%, следовательно, акция может вырасти в стоимости в 12,43 раза.

Максимально возможная дивидендная доходность составляет 135,92%, при которой срок окупаемости составляет 0,74 года.

Фактическая (прогнозная) дивидендная доходность 15,31%, при допущении о росте дивидендов на 15% в год, доходность составит 32,60% годовых.

Имеются риски банкротства, по модели Альтмана значение Z = 2,826610244, при норме 2,99. Рейтинг кредитоспособности FTinvest.ru – «B» – удовлетворительный уровень кредитоспособности.

Мы не раз и не два оценивали данную компанию и все время даем положительную рекомендацию, однако, из-за того, что дивидендные выплаты постоянно занижаются не то, чтобы роста нет, мы даже имеем падение, которое произошло на фоне недавнего обвала.

Акция получается стала еще дешевле, а значит еще привлекательнее для покупки.

Но здесь все зависит от динамики дивидендов, да мы получили неплохой прогнозный результат, но он вовсе не гарантирован, хотя дивиденд спокойно может быть и значительно большим, чем тот, что мы рассчитали.

Как вы видите по нашим последним российским отчетам, на российском рынке все еще множество компаний, которые по-прежнему сильно недооценены, но тем лучше – значит нам есть что купить и мы вновь в будущем сможем насладиться великолепной доходностью.

Хотите узнать, что это за ценная бумага? Подписывайтесь на наши услуги и скачивайте полный 14 страничный отчет по данной акции.