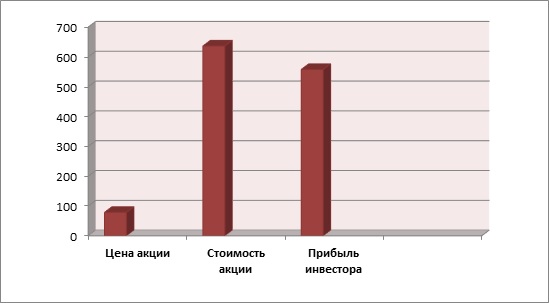

Нами проведен фундаментальный анализ стоимости акций корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV = 557,8857799>0.

Показатель дисконтированной рентабельности:

PI = 8,1>1.

Таким образом, анализ стоимости акции показал, что с фундаментальной точки зрения исследуемая ценная бумага рынком недооценена и может вырасти в 8,1 раза.

Максимально возможная дивидендная доходность составляет 55,11%, при которой срок окупаемости составляет 1,81 года.

Рейтинг кредитоспособности FTinvest.ru – «C» – неудовлетворительный уровень кредитоспособности (выборочный дефолт).

Дивидендная доходность 3% при выделении на дивиденды 25% чистой прибыли.

Вот каков был мой коммент в прошлом году:

Вот все бы здесь было бы хорошо, но мы имеем неудовлетворительную кредитоспособность. Хотя, возможно, она вызвана отраслевыми особенностями (преобладанием основного капитала в виде грузовиков) и невысоким уровнем операционной прибыли, который может и вырасти.

Как видите ситуация стала даже лучше, в прошлом году мы рекомендовали акцию при отрицательной прибыли, теперь у нас прибыль положительна, и мы имеем рекордный потенциальный рост.

Я не знаю почему Баффет их не покупает, может быть и купит, так как вообще-то надо купить. Как впрочем и все акции индекса FTinvest 11!

Хотите узнать, что это за компания? Скачивайте данный 11 стр. отчет в меню Документы.

Услуга доступна нашим клиентам с активной Премиум подпиской.

Либо приобретайте данный отчет отдельно