Спрос на американские акции со стороны компаний и индивидуальных инвесторов меняется с такой беспрецедентной скоростью, которая может свидетельствовать о том, насколько важны выкупы собственных акций для поддержки бычьего рынка на заре его восьмого года.

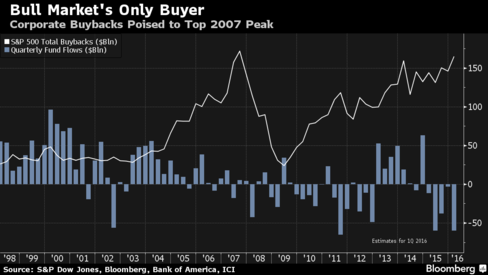

Компоненты индекса Standard & Poor’s 500 планируют потратить на выкуп собственных акций в этом квартале порядка $165 млрд, лишь слегка не достигнув рекорда, поставленного в 2007 году. Эти выкупы контрастируют с бешенной распродажей клиентов взаимных фондов и ETF, которые уже вывели с января $40 млрд и двигаются в направлении самого большого квартального вывода средств из фондов за всю историю.

Хотя предыдущие отклонения не сумели похоронить рынок акций, их воздействия редко когда были настолько суровы, как в последние два месяца, когда американские акции влетели в самое худшее начало года за все время наблюдений, по мере того, как компании отходили в сторону от рынка по мере публикации квартальной отчетности. Эти результаты подняли новый вопрос – об устойчивости программ выкупа акций на фоне продолжающегося уже третий квартал снижения прибылей – это самый длинный период снижения за последние шесть лет.

“Каждый раз, когда вы полагаетесь на единственный фактор, поддерживающий рынок на плаву, возникает опасная ситуация,” – говорит Эндрю Хопкинс, директор по исследованию рынка компании Wilmington Trust Co., управляющей активами в $70 млрд. “Спустя какое-то время, вы понимаете: ‘Гляди-ка, эти компании не могут расти. Одалживание средств с целью выкупа своих акций в конце концов заканчивается.”’

Волатильный год

Хотя вопрос о необходимости вовлеченности розничных инвесторов для роста акций остается спорным, нельзя не согласиться с тем, что рынки в 2016 году стали более турбулентными, причем индекс волатильности, определяемой чикагской биржей опционов Chicago Board Options Exchange сейчас находится на средних уровнях, на 32% превышающих средний уровень прошлого года. Индекс S&P 500 совершал дневные колебания на 1% и более в 26 из 48 торговых сессий, прошедших с декабря месяца – если подобный уровень сохранится, 2016 год будет самым волатильным с 1938 года.

Семь лет роста доходов привели к тому, что руководителей компаний захлестнул поток наличных. Нефинансовые компании в составе индекса S&P 500 имели на своих счетах денежные средства на сумму более $900 млрд – заметный рост по сравнению с $870 млрд годом ранее.

Компании, осуществляющие выкуп своих акций через Bank of America Corp., потратили в 2016 году на это $9 млрд – по данным банка опубликованным на прошлой неделе, это второй результат для начала года с момента начала бычьего рынка в 2009 году. Все прочие клиенты-трейдеры были нетто-продавцами, во главе которых идут хедж-фонды, сбросившими акции на сумму $3.5 млрд.

Рекордные выкупы

Учитывая, что Bank of America обслуживает порядка 8% общего объема выкупов, проведенных с 2009 года, можно предположить, что если такие темпы сохранятся до конца марта, в этом квартале корпорации выкупят своих акций на сумму $165 млрд, как показывают данные агентства Bloomberg. Это значит, что 12-месячный объем превысит $590 млрд, что выше, чем рекордные $589 млрд, зафиксированные в 2007 году.

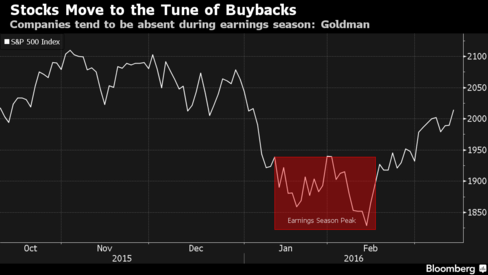

“Корпоративные выкупы являются сегодня единственным источником спроса на акции на этом рынке,” – утверждал Дэвид Костин, главный стратегист по американскому рынку акций компании Goldman Sachs Group Inc., в своем интервью на Bloomberg Television, показанном 23 февраля. “Рынок в этом году довольно сложный в связи с макроротациями, беспокойствами из-за Китая и нефти, из-за которых менеджеры стараются снижать свое присутствие на рынке.”

Если нынешние темпы вывода средств из взаимных фондов и ETF сохранятся до конца марта, общие объемы выведенных средств составят $60 млрд. В результате может образоваться разрыв с объемами выкупа акций в размере $225 млрд – это самый большой разрыв с 1998 года.

Костин утверждает, что компании стараются ограничить выкупы акций в течение месяца с момента окончания календарного квартала, и вернуться на рынок уже после публикации своих отчетов. На рынке, где все остальные продают, эти отливы и приливы корпоративной активности усиливают волатильность. Индекс S&P 500 обвалился в первые 6 недель года на 11%, затем последовало восстановление, сократившее потери до примерно 1%. К 16:00 по нью-йоркскому времени этот показатель снизился до 0.1%.

Это продолжающееся наращивание компаниями выкупа своих акций несмотря на царящую вокруг суматоху является признаком уверенности, и стабилизация на рынке, скорее всего, вернет инвесторов назад – так считает Джозеф Таниус, инвестиционный стратег компании Bessemer Trust из Лос-Анжелоса, под управлением которой находятся активы размером более $100 млрд.

“Я готов поспорить, что после того ралли, которое мы наблюдаем в последние недели, средства инвесторов пойдут вслед,” – заявил он. “Мы еще увидим, как инвесторы будут пытаться поймать эту доходность.”

Кредитные условия

Компании из индекса S&P 500 уже потратили более $2 трлн на выкупы своих акций с 2009 года, что помогло поддерживать ралли, практически утроившее стоимость их акций. Поддерживая прогнозы о выкупах, финансируемых за счет заимствований, кредитный стресс слегка упал после февраля месяца, уменьшив дополнительную доходность, требуемую для инвестиционных облигаций по сравнению с государственными казначейскими бондами, до 36 базисных пунктов.

Темпы роста выкупов акций замедляются по мере того, как прибыли компаний входят в свой четвертый снижающийся квартал. После роста за последние 5 лет в среднем на 37%, в 2015 году они выросли менее чем на 4%. За последние два десятилетия было всего два случая, когда сокращение прибылей длилось дольше, чем сейчас. Оба раза компаниям приходилось сокращать программы выкупов, причем в нижней точке объемы снижались в среднем на 62% по сравнению с пиковыми значениями.

Хотя компании пока еще не начали затягивать пояса, уже видны первые признаки того, что их возможности поддерживать рынок постепенно сокращаются. С того момента, как в мае S&P 500 достигла своего максимума, индекс потерял 5.1% и уже испытал два периода снижения более чем на 10%. Те компании, которые выкупали больший процент своих акций, испытали худшее падение, снизившись на 9.1%.

“Ситуация, когда единственным покупателем являются сами компании, определенно не является устойчивой” – говорит Викас Гупта, руководитель инвестициями в мумбайской компании Arthveda Capital, управляющей капиталом в $8 млрд. “Нужно, чтобы большие деньги вернулись на рынок. Я не уверен, произойдет ли это на следующей неделе, в следующем квартале или через год. Пока с этим совершенно непонятно.”

Перевод статьи Блумберг There’s Only One Buyer Keeping S&P 500’s Bull Market Alive

Комментарий FTinvest.ru Мы много раз уже писали об опасностях инвестирования в американские индексы, данная статья раскрывает то, что без выкупов акций американский рынок расти практически не может. Тем более, что в статье подчеркиваются тот факт, что вложения инвесторов сокращаются и поэтому выкупы – это единственный драйвер рынка.

Это конечно угрожает индексу FTinvest 11, особенно голубым фишкам, которые в нашем индексе имеются, но мы фиксировать доходности не будем, так как мы инвестируем не в акции, а в компании, и те 11 компаний, которые мы выбрали, обладают конкурентным преимуществом и их акции пока еще стоят дешево. Да падения возможны, тот рост который мы показали в общем-то был для нас неожиданным, в отличие от роста индекса FTinvest.ru, где, как вы понимаете, никаких выкупов акций и близко нет, а основная сила движения – низкие цены акций.

Конечно, в случае падения рынка США, индексу FTinvest 11 будет расти сложно, если не невозможно. Но, наш индекс отлично диверсифицирован и может даже выполнить защитную функцию с учетом уже значительного роста.