Сообщает marketwatch.com, как бы вы изменили свою стратегию финансового планирования, если бы не были уверены в том, что акции превзойдут облигации? Не только в течении года или двух, но и на десятилетних периодах? Новые исследования показывают, что вам нужно отнестись к этому серьезно.

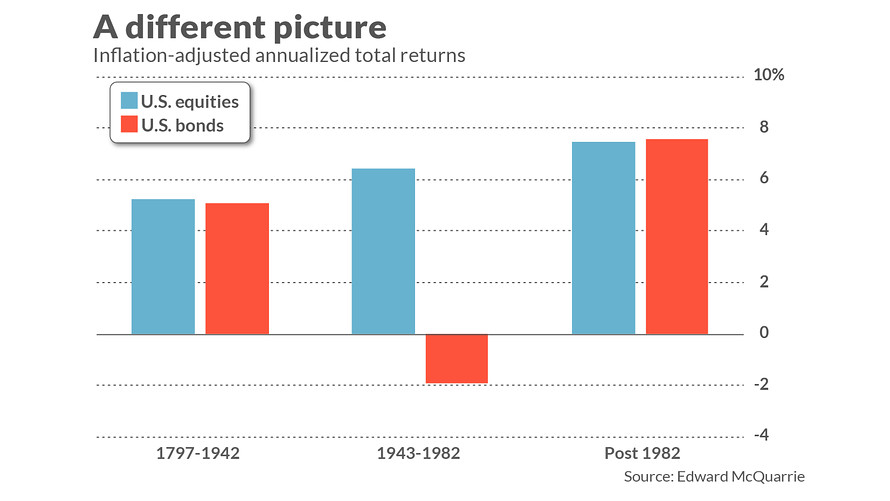

Эдвард МакКуарри, почетный профессор Школы Бизнеса Leavey в Университете Санта-Клары в Калифорнии, кропотливо реконструировал доходность фондового и облигационного рынков США (См. график ниже):

на рис: голубой цвет – среднегодовая доходность акций, красный – облигаций.

Отметим, что Маккуорри пишет об этом в течение многих лет. Что нового в его только что опубликованном исследовании – это дальнейшие пересмотры доходности акций и облигаций в 19 веке. Он обнаружил, что предыдущие оценки доходности облигаций были слишком низкими, а доходность акций – слишком высокой. Нажмите здесь, чтобы ознакомиться с результатами исследования.

Чистый эффект его выводов заключается в снижении того, что исследователи называют “премией за акции” — маржи, на которую акции превосходят облигации. Предыдущие исследования говорили, что эта премия составляет шесть или более годовых баллов доходности. Согласно же МакКуорри с 1793 года премия составляет всего 1,7 годовых процентных пункта.

Более шокирующее значение данных МакКуорри заключается не в том, что премия за акции намного меньше, чем считалось ранее, а в том, что в течение всей жизни и дольше (подумайте о своих наследниках) может не быть никакой премии на акции вообще.

Если вы знакомы с моделью ценообразования капитальных активов (CAPM), вы можете утверждать, что ожидаемая долгосрочная доходность акций должна быть выше, чем у облигаций, поскольку акции более рискованны. Но Маккуорри ставит под сомнение предположение, что акции гораздо более рискованны, чем облигации. Да, акции более волатильны, чем облигации; но есть гораздо больше источников риска, чем изменчивость цены. Облигации, например, гораздо более уязвимы к инфляции, чем акции.

Главный инвестиционный вывод исследования Маккуорри заключается в том, что мы должны снизить нашу уверенность в том, что акции превзойдут облигации в течение человеческой жизни. Если произойдет то, что происходило между 1793 и 1942 годами или с 1982 года, тогда мы не получим никакой премии на акции. Если мы решим сделать большую ставку на то, что акции превзойдут облигации, тогда мы фактически делаем ставку на то, что будущее будет больше похоже на опыт 1942-82 годов, чем на десятилетия до или после.

Этот инвестиционный подтекст говорит и том, что при столь низких процентных ставках как сегодня, облигации практически гарантированно теряют деньги с поправкой на инфляцию. Действительно, сегодняшние ставки близки к тому, где они находились в 1942 году – в начале 40-летнего периода, в котором облигации сильно уступили акциям.

Но вы не можете сделать вывод, что только потому, что долгосрочные перспективы облигаций плохи, акции будут намного лучше. В этой связи стоит отметить, что акции были гораздо более недооценены в 1942 году, чем сегодня. Соотношение P/E индекса S&P 500 сегодня вдвое больше, чем тогда, а циклически скорректированное соотношение ценовых доходов (CAPE) более чем в два раза. Поэтому вполне возможно, что и акции, и облигации будут давать низкую доходность в течение следующих нескольких десятилетий, что снова приведет к низкой или несуществующей премии за акции.

Комментарий FTinvest.ru – видите как много появляется разных теорий, где все время пытаются найти некие средние оценки доходности? Может быть это и правильно, но, вполне вероятно, что все эти рассуждения про средние данные заводят в тупик из которого выхода нет, так как “средние” у нас и облигации, и акции. Но что такое среднее на практике? А на практике все это перерастает в индустрию управления капиталом – где на рынке акций вам предложат индексные фонды, где вы получите среднюю доходность рынка, есть и подобные облигационные фонды, где вам тоже все усреднят.

Мы же считаем, что инвестиционный процесс – это более сложное дело, чем просто выбор между средней доходностью акций или облигаций. Каждая компания (да и каждый рынок) уникальна, здесь необходимо учитывать и ее перспективы, и уровень цен, и рыночную ситуацию – все это мы делаем, используя фундаментальный и технический анализ. Все же остальные “средние” методы, тоже имеют право на жизнь, но тут вам придется гадать в какой период вы попадете – между 1793 и 1942? Или может быть между 1943 и 1982?

Не гадайте, для вас уже создана комплексная информационная услуга и она оказывается www.FTinvest.ru с 2012 года…