Ура, у нас торговое соглашение! Жесткая переговорная стратегия сработала!

Ну, возможно. Зависит от того, кого вы спросите.

На прошлой неделе Президент Трамп и Лю Хе, вице-премьер Китая, встретились в Белом Доме и возможно о чем-то договорились. Новый раунд повышения тарифов, который должен был начаться на этой неделе, отложен (пока). И это практически все, что мы наверняка знаем на сегодняшний день.

Что характерно, у китайцев другая версия событий. А так как “соглашение” (если оно вообще было) пока в письменном виде не существует — и не будет существовать в ближайшие недели, согласно самому Трампу — мы по прежнему в основном остаемся в тумане.

Photo:Wikimedia

Мы, однако, с уверенностью можем сказать следующее: если даже Трамп и Си подпишут финальную версию этого соглашения через месяц, и даже если в нем будет все, что обещает Трамп, в нем не особо будет чему радоваться.

- Китай согласится купить какие-то сельскохозяйственные продукты, которые он предлагал сделать еще год назад.

- Многие китайские товары по прежнему будут облагаться довольно высоким тарифом.

- Главные проблемы, типа интеллектуальной собственности и доступа на рынок, решены не будут.

- Бизнесы по прежнему не имеют понятия чего можно ожидать в следующем месяце (не говоря уже о следующем годе).

- Другие назревающие торговые споры (например, с ЕС) будут по прежнему создавать напряженность.

- Уже нанесенный экономический ущерб не испарится сам по себе по мановению волшебной палочки.

Так почему же рынки так радуются? Я думаю, они главным образом приветствуют отмену пошлин. И это может стать большой проблемой. Но пока она отложена и может даже снята с повестки дня. И это была хорошая новость.

Тем не менее, торговая война определенно входит в новую фазу. Но это не обязательно будет улучшением.

Смена Курса

Мы, выступающие против трамповских тарифов, часто сталкиваемся с одним простым вопросом. Перефразируя, его можно сформулировать примерно так: “Мы, по крайней мере, пытаемся сделать хоть что-то. А что бы на нашем месте сделали Вы, мистер Всезнайка?”

Вопрос справедливый, и я отвечал на него несколько месяцев назад.

- Решение китайской проблемы лежит у нас под носом (30 октября 2018)

- Наконец-то, стратегия с Китаем, которая может сработать (5 февраля 2019)

В этих статьях я соглашался, что Китай пользуется несколькими нечестными торговыми практиками, и что другие страны, такие как США, вполне имеют право требовать их изменить. Однако пошлины не самый лучший способ это сделать.

Похоже, сегодня Трамп начинает понимать, что пошлины оказывают деструктивное влияние. Многие источники утверждают, что он пытается найти способ выйти из них без того, чтобы выглядеть слабым. Если это так и есть, это было бы важной переменой.

В упомянутом выше февральском посте, я объяснял, каким образом США могут нацелить свой гнев непосредственно на проблемные китайские компании типа Хуайвей, что что вызовет меньше сопутствующего ущерба, чем в случае тарифов. И похоже, они теперь начинают двигаться именно в этом направлении.

За последние несколько недель власти США объявили о нескольких сильных мерах против китайских физических и юридических лиц, которые располагаются в диапазоне от финансовых санкций до визовых ограничений и судебных исков.

Это не значит, что торговая война между США и Китаем завершена. Это лишь означает смену оружия.

Но тут есть проблема: у Пекина тоже имеются средства для ответного удара, которыми он может ударить по тем американцам, которые до сего дня оставались невредимыми.

Ненастоящие акции

Многие американцы (а также американские паевые фонды и ETF) владеют акциями китайских компаний, таких как Alibaba (BABA), которые триумфально провели первичное размещение в 2014 году.

Позвольте мне уточнить эту мысль: многие американцы думают, что владеют акциями китайских компаний. На самом деле их у них нет.

Коммунистическое правительство Китая запрещает иностранцам владеть большинством китайских активов. Это также относится к таким компаниям, как Alibaba. Китайское законодательство не позволяет Alibaba иметь иностранных акционеров.

Тогда что же размещалось на том IPO?

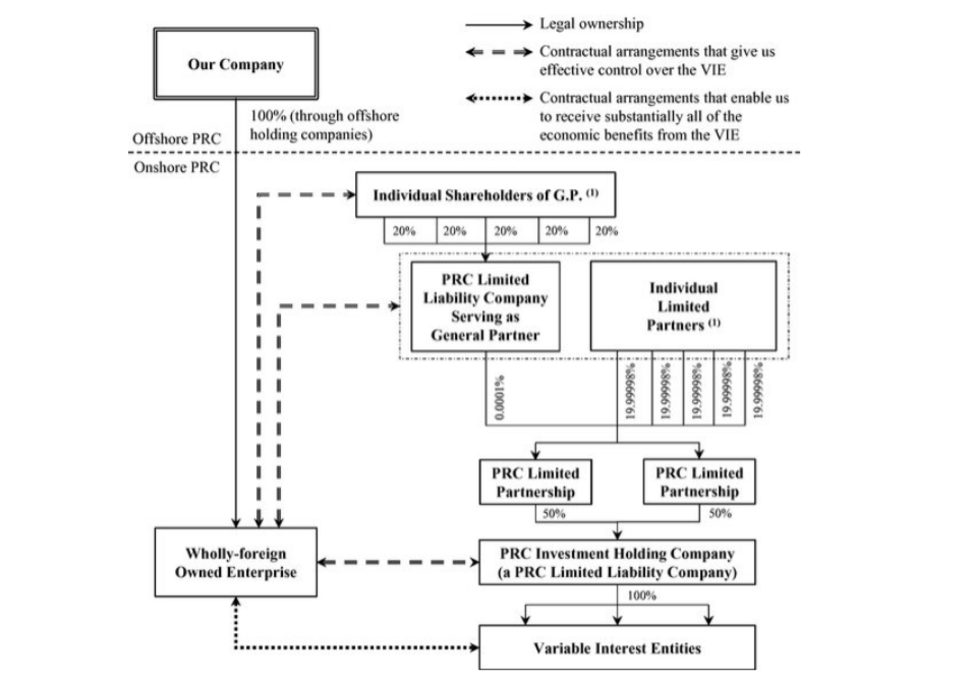

Акции, которые торгуются в Нью-Йорке – это не акции Alibaba. Это кусочки расположенных на Каймановых островах “организаций с переменными долями” (“Variable Interest Entity” или VIE), чья довольно сложная структура пытается продублировать экономические бенефиты права собственности. Эта самая “Alibaba” на самом деле выглядит примерно таким образом:

Источник: SCMP

VIE работают примерно так же, как акционерный капитал, однако это не то же самое. Акционеры американских компаний, таких как General Electric (GE) или Ford (F) имеют защищаемые в судах права собственников. Владельцы VIE таких прав не имеют.

Международные адвокаты говорят, что по китайскому законодательству VIE абсолютно незаконны. Власти просто закрывают на это глаза, чтобы страна могла привлекать западный капитал. Однако нет ничего, что обязывает их поступать таким образом.

Таким образом, в любое удобное для него время, Си Дзинпин может превратить подобные “акции” в тыкву, а среди них: …

- Alibaba (BABA), рыночная капитализация $450 млрд

- PetroChina (PTR), $152 млрд

- China Petroleum & Chemical (SNP), $84 млрд

- Baidu (BIDU), $36 млрд

- China Telecom (CHA), $38 млрд

- JD.com (JD), $43 млрд

Только эти шесть торгуемых на американских биржах компаний оцениваются в $800 млрд, а там таких десятки.

Это не значит, что все эти недо-акции обречены. Однако их американские “акционеры” могут стать разменными пешками в торговой войне.

Уйти с линии огня

Несколько лет назад в Кэмп Коток я спрашивал одного из управляющих американским фондом, специализированным на азиатских акциях, может ли это стать проблемой. Он все знал о структуре VIE, однако сказал, что это его не беспокоит. Подобный удар может навсегда отвратить американских инвесторов от инвестирования в Китай, и он сомневался, что Пекин захочет это сделать.

Это было неплохо подмечено. Но тут двойная проблема.

Во первых, у инвесторов девичья память. Они могут легко позабыть подобные вещи в течение нескольких лет. Китайские лидеры, которые научены мыслить долгосрочными перспективами, могут согласиться пережить удар, если это позволит достигнуть более важной цели.

Во-вторых, у нас уже сейчас имеется американская администрация, которая хочет остановить потоки американского капитала в Китай. Так что Китаю не особо есть что терять.

Эти самые VIE представляют собой тот самый вид финансового инжиниринга, которые прекрасно работают до тех пор, пока внезапно не перестают работать. Каждое десятилетие инвесторам приходится выучивать этот урок по новой. Похоже, звонок на урок может прозвенеть в любую минуту.

Снижение тарифов было бы здорово. Однако США и Китай по прежнему сталкиваются с трудными нерешенными проблемами, и обе стороны имеют новые способы сделать друг другу больно.

Старайтесь не попадать в перекрестие прицела.

Увидимся на вершине,

Патрик Уотсон

Оригинал: https://www.mauldineconomics.com/connecting-the-dots/new-trade-war-weapons-could-kill-your-stocks/

Комментарий FTinvest.ru – мы перевели данный материал, так как он довольно четко описывает сценарий по которому многие инвесторы в китайские акции (в том числе российские) могут потерять все, все 100% – невероятный сценарий в случае обычной торговли ценными бумагами.

Такой вариант исключать нельзя, мне кажется, что со стороны Китая так поступать глупо, да и нет особого повода настраивать против себя всех инвесторов мира. Но это говорит о том, что сами по себе инвестиции в китайские акции довольно рискованны. Там же надо смотреть еще и на достоверность сведений, реальность отчетности, мне вспоминается случай 2013 года, когда мы рекомендовали один очень простой китайский бизнес – перевозку и хранение нефти и бензина. Там акция росла, все фундаментальные показатели были просто блестящи, но оказалось, что на деле вообще никакой деятельности не велось…

Так что имейте ввиду все эти риски при инвестировании в китайские компании.

.jpg){kind=link}