На сайте выложен новый недельный обзор финансовых рынков, в отчете представлен обзор завершившейся рыночной недели, с позиции технического анализа разбираются:

Индексы FTinvest.ru, FTinvest 11, РТС, ММВБ, S&P 500, Евро, Золото, Нефть.

Предложены краткосрочные идеи по группе акций РФ и США.

Представляем общедоступную часть, текущие подписчики могут загрузить полный отчет (23 стр.) в меню Документы.

Подробный видео-прогноз размещен на нашем канале на YouTube. Подписывайтесь чтобы ничего не пропустить:

Российские индексы снизились за неделю, так индекс РТС потерял 3,36%, а индекс Московской биржи – 3,91%.

Наш FTinvest.ru был не лучше и снизился на 3,73% до уровня 571,06, таким образом альфа индекса FTinvest.ru составляет 356,6%.

В целом можно сказать, что в России сейчас преобладают негативные настроения, спровоцированные политическим кризисом в отношениях с Западом и последовавшим затем уходом иностранных инвесторов. Судя по последним цифрам чистый отток средств из фондов, инвестирующих в российские активы и облигации за неделю по 8 декабря составил $90 млн, что несколько меньше, чем $220 млн семи днями ранее.

Не исключено, что какого-то минимума мы тут достигли и дальше будет лучше, но пока я могу лишь констатировать – на российском рынке сейчас не работает ни технический, ни фундаментальный анализ. Индекс МосБиржи 2 раза за последнюю неделю формировал модели роста, но благополучно их обрывал на следующий день, что вы и видите на графике.

Тем не менее другие рынки в России выглядели значительно лучше, так явно нащупали дно облигации:

Рост демонстрирует российская валюта:

В видео ролике мы показали вам модели роста нефти и голландских фьючерсов на газ, ситуация с дефицитом последнего не имеет под собой аналогов, что, безусловно, является очень существенным фактором в пользу акций Газпрома, но они в последнее время только снижаются.

В общем с надеждой, но и без уже большого оптимизма смотрим на будущую неделю.

КРАТКИЙ ОБЗОР ЗАВЕРШИВШЕЙСЯ НЕДЕЛИ В США

Прошедшая неделя для индекса S&P 500 была лучшей с февраля этого года; судя по всему, страхи по поводу нового омикрон-варианта коронавируса постепенно начинают спадать. Большинство показателей американского рынка вновь приблизились’ к своим рекордным уровням, а S&P MidCap 400 сумел в пятницу закрыться на новом пике. По большей части ралли двигали акции информационно-технологического сектора – солидный взлет Apple приблизил капитализацию этой и без того самой дорогой в мире компании к $3 трлн. Финансовые акции и ЖКХ заметно отставали, но все равно оказались в плюсе по итогам недели.

Оптимизм захлестнул Уолл-стрит с самого начала торгов в понедельник – доктор Антонио Фаучи, главный советник Президента по вопросам медицины, на выходных заявил в интервью, что новый вариант коронавируса, омикрон, пока не выглядит чрезмерно опасным; правда, он оговорился, что какие-либо выводы пока делать рано. Чуть позднее Рошель Валенски, глава Центра по контролю за распространением и предотвращению эпидемий (CDC), заявила, что американские случаи заболеваний пока выглядят как неопасные; однако и она повторила, что прежде, чем делать выводы, требуется подождать дальнейшего развития событий. Инвесторов также обрадовала информация, опубликованная в среду о том, что предварительные итоги исследований, проведенных Pfizer совместно со своим европейским партнером BioNTech, показали, что третья доза вакцины вполне эффективна в борьбе с новой версией коронавируса. С другой стороны, новые карантинные ограничения, введенные в Великобритании, несколько поумерили пыл участников рынка.

…

Китай

Китайские акции возобновили рост после того, как центральный банк уменьшил норматив обязательных резервов для банков (RRR), а рост производственных цен в ноябре несколько замедлился. Индекс CSI 300 взлетел на 3.1%, а Shanghai Composite – на 1.6%. Тем не менее, проблемы с дефолтами в секторе недвижимости, а также продолжающийся уход китайской компании Didi Global с американских бирж несколько испортил настроения участников рынка.

Доходность китайских 10-летних государственных облигаций упала до 2.861% с 2.926% неделей ранее. Юань поднялся до 3.5-летнего максимума в 6.3649 относительно доллара после того, как Народный банк Китая (PBOC) установил более мягкий чем ожидалось официальный обменный курс (центральный банк допускает отклонения биржевых цен от официального курса не более чем на 2%).

…

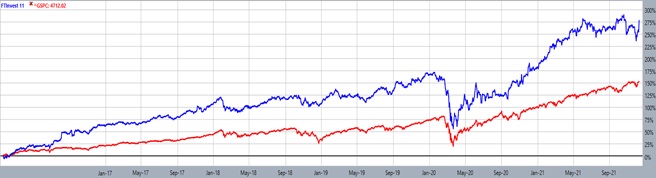

Индекс FTinvest 11

Наш американский портфель сумел отыграть часть послепраздничных потерь. В целом FTinvest 11 двигался вместе с американским рынком, не сильно отклоняясь от него: общий рост индекса составил 3.84% при росте рынка в среднем на 3.61%. В результате индекс вновь вернулся в зону выше 370 и лишь немного не дотянул до 380; в пятницу он закрылся на уровне 378.11, при этом индекс S&P 500 за неделю поднялся до +147.11%, а Dow Jones Industrial Average – до +123.5% с момента начала наблюдений.

…

Lululemon Athletica Inc. (LULU) – сформировалась фигура «голова и плечи», сигнализирующая о развороте тренда и возможном начале среднесрочного даунтренда.

…

Скачивайте этот 23 станичный отчет с подробной аналитикой и множеством рекомендаций. Получайте такой каждую неделю в течении года.

Не ждите.

Инвестируйте вместе с www.FTinvest.ru, сохраняя и приумножая ВАШИ ДЕНЬГИ.