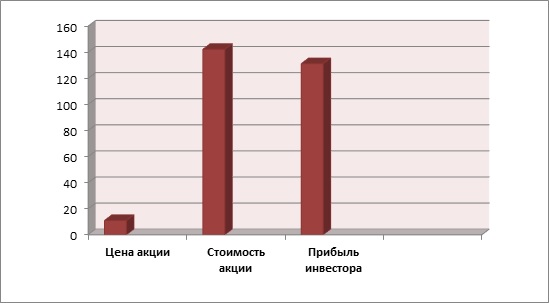

Нами проведен фундаментальный анализ, мы определили стоимость акции изучаемой компании.

Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму) — это ваша потенциальная прибыль:

NPV = 131,1821916>0.

Потенциальный рост акции определяет индекс прибыльности — PI = 12,94>1.

Таким образом, анализ стоимости акции показал, что с фундаментальной точки зрения исследуемая ценная бумага недооценена и может вырасти почти в 13 раз!

Максимально возможная дивидендная доходность составляет 88,18%, при которой срок окупаемости составляет 1,13 года.

Рейтинг кредитоспособности FTinvest.ru – B – удовлетворительный уровень кредитоспособности.

Это неудивительный для нас результат, очень многие (если не большинство) нефтяных компаний в Северной Америке недооценены. Тут у нас правда сложилась экстремальная недооцененность, у которой в принципе есть объяснение – в отличие от остальных нефтегазовых фирм здесь очень низкая дивидендная доходность. С чем это связано непонятно?

Возможно, причина в том, что они сильно диверсифицированы по миру и это, с одной стороны, очень хорошо, но с другой – разбросанные по миру подразделения требуют разного рода субсидий, финансирования, у них отличаются стадии производственного цикла – все это очень сильно затрудняет менеджмент. Вот они и оставляют для своего функционирования более 95% чистой прибыли. Хотя, возможно, это будет изменено, например, они могут продать свои активы и увеличить капитал в 2 раза, но это уже не так много, да и не факт, что активы эти удастся продать по цене близкой к балансовой.

В целом ставим эту фирму в лист наблюдений индекса FTinvest 11.

Хотите узнать, что это за акция? Файл с фундаментальным анализом этой бумаги доставлен в телеграмм-канал “Финансовая доставка”, чтобы его скачать подписывайтесь через нашего бота.

FTinvest доставляет финансовую аналитику клиентам с 2012 года.