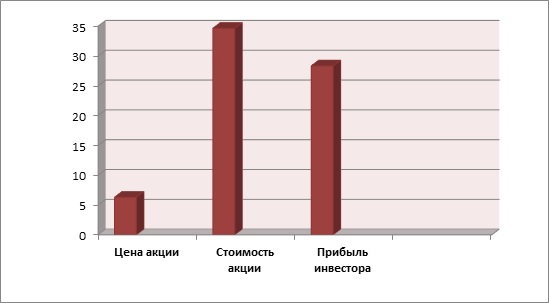

Нами проведен фундаментальный анализ стоимости акций корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV = 28,33516039>0.

Показатель дисконтированной рентабельности:

PI= 5,50>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена, и потенциальная доходность данной инвестиции 450%, следовательно, акция может вырасти в стоимости в 5,50 раза.

Денежный поток на акцию равен 2,182009639 руб., рентабельность инвестиций по денежному потоку равна 34,64%, срок окупаемости – 2,9 года, дивидендная доходность 16,03%, при допущении о росте дивидендов на 15% в год, доходность составит 33,43% годовых.

Риски банкротства отсутствуют, по модели Альтмана значение Z = 15,40385837, при норме 2,99.

Рейтинг кредитоспособности FTinvest.ru – «AAA» – исключительно высокий (наивысший) уровень кредитоспособности.

По всем параметрам перед нами прекрасная бумага, обладающая и высоким потенциалом роста, и низким риском, и даже очень хорошей дивидендной доходностью. Единственный минус – это низкая ликвидность, но опять же – насколько низкая? Вполне можно купить на 100-200 тысяч рублей и не оказать никакого влияния на цены, продать да – несколько сложнее.

Я все время рекомендую эту ценную бумагу к покупке именно для простого, не обладающего большими деньгами инвестора. Ее отлично покупать для пополнения индивидуального инвестиционного счета (ИИС), того у которого лимит до 400 000 руб. в год – а больше и не надо, купите себе эту акцию примерно на четверть вашего ИИС и забудьте о ней.

Вот я примерно тоже самое писал пол-года назад об этой акции, но с тех пор кое-что изменилось, «бумажные проблемы» у компании разрешились и они начали показывать серьёзный рост прибыли, что приведет к росту дивиденда, который у них исторически рос в течении последних 15 лет, за исключением 2015-17, когда по разным причинам тут были бумажные убытки, НО дивиденд все-равно платился на очень неплохом уровне!

Я бы не стал разбрасываться нехарактерными для России определениями типа «дивидендный аристократ» (у нас много таким среди американских рекомендаций), но что-то типа этого о сегодняшней компании можно сказать.

В общем купи и держи много лет, извлекая растущую ренту.