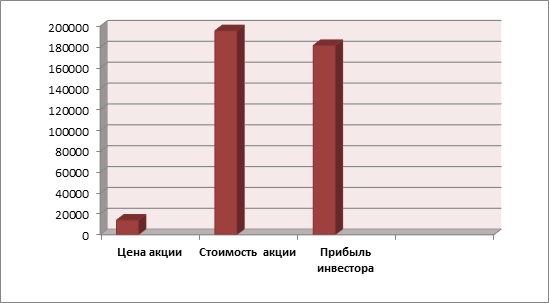

Нами проведен фундаментальный анализ стоимости акций корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV = 181 449,0364>0.

Показатель дисконтированной рентабельности:

PI = 13,87>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена, и потенциальная доходность данной инвестиции 1 287%, следовательно, акция может вырасти в стоимости в 13,87 раза.

Денежный поток на акцию равен 17 449,25403 руб., рентабельность инвестиций по денежному потоку равна 123,75%, срок окупаемости – 0,81 года.

Риски банкротства отсутствуют, по модели Альтмана значение Z = 7,209681022, при норме 2,99.

Рейтинг кредитоспособности FTinvest.ru – «AAA» – исключительно высокий (наивысший) уровень кредитоспособности.

Вот пожалуйста – еще одна низколиквидная акция с рекордной недооцененностью, т.е. цена акции вообще никак не обоснована, при том, что потенциальная доходность составляет нереальные 1 287%!

Все это объясняется отсутствием дивидендов и низкой ликвидностью. При этом в нашем портфеле уже есть подобные акции и видимо нам не стоит докупать именно эти ценные бумаги, но любому частному инвестору мы конечно рекомендуем приобретение по типу «купил и забыл». Никто не знает когда вырастет данная акция, возможно она будет даже снижаться, так как цена никак не обоснована, НО однажды случится хотя бы 200 или 300% рост и бумага все еще будет очень далека от своей оценки.

В общем – купил и забыл…

Хотите узнать, что это за бумага? Скачивайте отчет в меню Документы.