Недавно я участвовал в дискуссии об инвестиционной философии Чарли Мунгера в сравнении с философией Уолтера Шлосса, у меня появилось несколько мыслей на эту тему и ниже я сравню доходность этих инвесторов, а заодно посмотрим на долгосрочную доходность Уоренна Баффета.

Я изучаю долгосрочную доходность различных инвесторов (10 лет и более), чтобы разобраться в эффективности того или иного инвестиционного подхода. Я часто обсуждаю это на данном сайте, так как многие инвесторы здесь предпочитают использовать фундаментальный (Value) подход, но у них результаты далеко не блестящие. Я часто спрашиваю себя : “Почему они получают среднюю доходность, когда они явно умные люди, которые понимают бизнес и инвестиционные принципы?”

Я пришел к выводу, что в большинстве случаев инвесторы получают слабые результаты не потому, что они не понимают принципов эффективных инвестиций, а потому, что они не готовы применять инвестиционную политику, которая идет вразрез с мнением большинства.

Я давно понял, что одна из вещей, которая может принести действительную пользу инвестору – это изучение деятельности инвесторов, которые смогли получать 20-30% годового дохода в течение длительного периода времени. Они, в большинстве своем, фундаментальные инвесторы и все они по большей части исповедуют одни и те же принципы, но если вы действительно хотите разобраться в том, как они управляли своими портфелями, вы заметите два ключевых различия в большинстве случаев:

1)Они были сильно диверсифицированы, владея множеством акций, который бы понравились Бенджамину Грехэму, тех у которых низкие цены по сравнению с соотношением прибыль/активы или любым другим показателем.

2) Они были очень сосредоточены, им принадлежали совсем немного действительно выдающихся фирм.

Обычно работает либо то, либо другое, но не оба. Но это не наш случай.

Ламперт получал 30% для почти 2 десятилетия, но обычно имел меньше, чем 10 разных акций. Пабрай получал в среднем 25% в течение почти 20 лет, и, как правило, владел 10 акциями или меньше.

С другой стороны …

Грехэм зарабатывал 20 % в год с 1936-56, владея диверсифицированным портфелем акций. Шлосс зарабатывал 21% в течение почти 50 лет! Как правило, ему принадлежало много акций и все они были недооцененными.

То что любой из двух подходов работает, большинству людей психологически трудно принять, покупать и держать фундаментальные акции часто вообще тяжелое занятие. Они дешевы, но они часто имеют проблемы, и, следовательно, по этой причине они предлагаются дешево. С другой стороны, это здорово владеть хорошим бизнесом, но это психологически трудно сосредоточиться на лучших идеях, гораздо легче диверсифицировать …

Мой вывод, после изучения портфелей множества успешных инвесторов и их результатов, можно сказать, что большинство инвесторов (как и большинство менеджеров фундаментальных фондов) будут в конечном итоге сочетать № 1 и № 2.

Иными словами, они используют и диверсификацию (например, Грехэм и Шлосс), и владение большими бизнесами (как Мунгер и Баффет). В итоге у них остается довольного много дешевых акций, а именно так и работает рынок …. хороший бизнес редко продают. Иногда им удается получить от 30 до 40 разных недооцененных акций, при таком типе управления портфелем они просто переплачивают за хороший товар и тем самым снижают общую доходность портфеля.

Если вы хотите диверсификации, вы должны владеть самыми дешевыми акциями на рынке, а ими, как правило, довольно не просто владеть. Если вы хотите покупать лучший бизнес, вы должны действительно сосредоточиться на самых лучших фирмах (в качестве примера посмотрите на последние данные о портфеле Аллана Мечама). Оба способа могут работать, но слишком многие инвесторы в конечном итоге отказываются от фундаментальных акций из-за краткосрочных неудач.

Поэтому важно думать иначе.

Баффет против Мунгера и против Шлосса

Я думал, что будет интересно посмотреть на результаты трех из величайших инвесторов всех времен. Мунгер инвестировал в высокорентабельные акции. Шлосс инвестировал с точностью до наоборот, он покупал дешевые акции. Баффет применял обе эти стратегии.

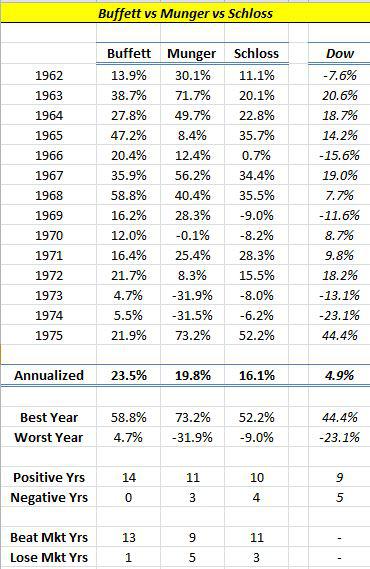

Вот три идут голова к голове в течение времени, отметим, что в ту пору они все управляли чужими деньгами:

Баффет выиграл этот бой с 1962-1975. Мунгер распустил свое партнерство после 1975 года и несмотря на Уолтер Шлосс занял третье место за указанный период (хотя все еще побеждает доходность индекса) , стоит отметить, что Шлосс в 1975-1983 получал в среднем свыше 30% в год.

Понятно, что каждый инвестор имеет свой стиль, но у них была одна общая черта – они все не следовали за толпой и, таким образом, достигли результатов, которые намного отличались от результатов толпы.

Неполный перевод статьи Buffett Vs Munger Vs Schloss And Thoughts On Portfolio Strategy