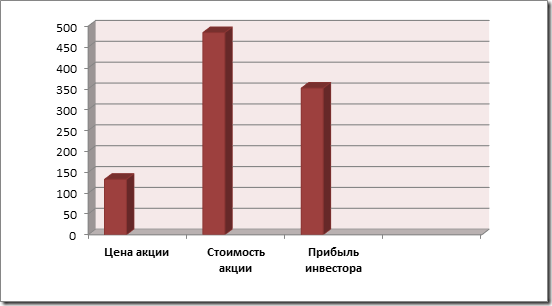

Нами проведен фундаментальный анализ стоимости акций российской корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV=484,3360219-133=351,3360219>0.

Показатель дисконтированной рентабельности:

PI=484,3360219/133=3,64>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена и потенциальная доходность данной инвестиции 264 %, следовательно, акция может вырасти в стоимости в 3,64 раза.

Денежный поток на акцию равен 48,00284613 руб., рентабельность инвестиций по денежному потоку равна 36,09%, срок окупаемости – 2,77 года, дивидендная доходность 4,99%, при допущении о росте дивидендов на 15% в год, доходность составит 21 % годовых.

Риски банкротства отсутствуют, по модели Альтмана значение Z = 5,850922874, при норме 2,99. Рейтинг кредитоспособности FTinvest.ru – «ААА» – исключительно высокий (наивысший) уровень кредитоспособности.

Итак, это наш третий анализ стоимости акций Газпрома по российским стандартам бухучета, на примере этого отчета мы постараемся продемонстрировать то, что мы делаем, как реализуются сценарии, которые мы закладываем при проведении фундаментальной оценки акций на нашем сайте.

Вот смотрите, акция Газпрома на момент нашей оценки 5 июля 2012 года стоила 157 руб., при оценке 23 апреля 2013 – 120 руб., сейчас акция колеблется вокруг 133 рублей. Все это показывает, что на российском рынке, при полном отсутствии инвесторов, цены акций во многом случайны и никак не связаны с финансовыми результатами компаний, которые акции эти выпускают, грубо говоря – в России пока «невидимая рука» рынка не работает, подчеркиваю – пока.

Но давайте посмотрим на нашу оценку, которая (я напоминаю) базируется на предположении о нулевом или 5% росте рассматриваемых компаний. Смотрите, что мы получили в 2012 году – 395 руб., в 2013 году – 436 руб., а наша сегодняшняя оценка – 484 руб. Как вы понимаете, наша оценка базируется на текущих (на тот момент) финансовых результатах, а значит по ее динамике можно судить о динамике развития корпорации Газпром. Так вот, в 2012 году Газпром вырос на 10%, а в 2013 на 11%, следовательно, результаты компании за 2 года выросли на приблизительно 22%, т.е. денежный поток и имущество Газпрома за 2 года выросли на 22%! Это значительно выше, чем заложенные нами сценарии роста, а значит наша консервативная оценка основана на вполне реальных предположениях, которые в целом подтверждаются практикой.

То, что рынок оценивает Газпром так низко объясняется множеством факторов, в т.ч. геополитических, однако, владение акциями Газпрома по-прежнему остается привлекательным: дивиденды (которые могут быть больше как минимум в 2 раза!) выплачиваются регулярно, никакого риска банкротства, а сама компания динамично растет с темпом 10-11% в год, что Вам еще надо?

Обращаю ваше внимание на то, что денежный поток компании на 44,7% состоит из амортизации, т.е. с почти половины «прибыли» не уплачиваются налоги и дивиденды, по моим оценкам, даже если брать чистую прибыль по РСБУ, компания вполне мгла бы выплачивать 50, а то и 75% прибыли на дивиденды, что при такой огромной амортизации никак не повлияет на инвестиционные программы. Например, при 50% чистой прибыли, идущей на выплаты дивидендов, дивиденд Газпрома мог бы составить 13,3 руб., давая дивидендную доходность 10%, при 75% дивидендных выплатах, дивиденд составит 19,9 руб. на акцию, давая доходность 15% годовых.

Рано или поздно, в условиях дефицита бюджета РФ, такие решения будут приняты, Газпрому и другим монополиям придется платить нормальный дивиденд, как это делают их западные конкуренты, поэтому, покупая в длинную акцию Газпрома сейчас, вы обеспечиваете себя абсолютно надежной рентой, которая с годами будет только расти. Все очень просто – не начинайте новый бизнес, не рискуйте, вкладывайте все средства в акции Газпрома, ну или других еще более недоцененных компаний, формируйте свой собственный рентный портфель и живите свободной жизнью!

Видимо только сейчас и в ближайшее время будут сохраняться такие возможности, однако все же рекомендую оформить подписку на сайте www.FTinvest.ru, а фундаментальный анализ Газпрома по итогам 2013 года традиционно бесплатен, все зарегистрированные пользователи могут загрузить данный отчет в меню «Документы».

Оставайтесь с нами, всегда на страже интересов инвесторов – ww.FTinvest.ru