Если только управляющие и президенты ФРС знали немного больше о Монополии, и чуть меньше об устаревших исторических моделях, таких как правило Тейлора или кривая Филлипса, тогда наша экономика и ее перспективы на будущее может быть были бы немного лучше. Конечно нельзя сказать, что Монополия может решить все проблемы нашего нынешнего экономического застоя, где Brexit и растущее популистское движение четко указывают, что возможность де-глобализации (меньше торговли, иммиграции и экономического роста) очень реальна. Кроме того, структурные элементы появившиеся в моем тезисе о новой нормальности в 2009 году, играют значительную роль, в их числе: старение населения, большое количество долгов, технологические достижения, включая угрожающую рабочим местам роботизацию, ответственны за 2% роста реального ВВП США в отличие от 4-5% всего десять лет назад. Но все эти элементы являются лишь фишками более крупного экономического ландшафта лучше всего описываемого такой игрой как Монополия. В этой игре, капиталисты путешествуют вокруг поля, скупают недвижимость, платят арендную плату, а главное проходя поле "Go", получают $ 200 каждый раз. И эти $ 200 наличными (которые в реальной жизни представляют собой новый "кредит") отвечают за текущее здоровье нашей, базирующейся на финансах, экономики. Без этого нового кредита, экономический рост двинется в обратном направлении и "банкротства" отдельных игроков станут все более вероятным.

Если только управляющие и президенты ФРС знали немного больше о Монополии, и чуть меньше об устаревших исторических моделях, таких как правило Тейлора или кривая Филлипса, тогда наша экономика и ее перспективы на будущее может быть были бы немного лучше. Конечно нельзя сказать, что Монополия может решить все проблемы нашего нынешнего экономического застоя, где Brexit и растущее популистское движение четко указывают, что возможность де-глобализации (меньше торговли, иммиграции и экономического роста) очень реальна. Кроме того, структурные элементы появившиеся в моем тезисе о новой нормальности в 2009 году, играют значительную роль, в их числе: старение населения, большое количество долгов, технологические достижения, включая угрожающую рабочим местам роботизацию, ответственны за 2% роста реального ВВП США в отличие от 4-5% всего десять лет назад. Но все эти элементы являются лишь фишками более крупного экономического ландшафта лучше всего описываемого такой игрой как Монополия. В этой игре, капиталисты путешествуют вокруг поля, скупают недвижимость, платят арендную плату, а главное проходя поле "Go", получают $ 200 каждый раз. И эти $ 200 наличными (которые в реальной жизни представляют собой новый "кредит") отвечают за текущее здоровье нашей, базирующейся на финансах, экономики. Без этого нового кредита, экономический рост двинется в обратном направлении и "банкротства" отдельных игроков станут все более вероятным.

Но давайте начнем с самого начала, когда банк раздает наличные деньги, и каждый игрок начинает кидать кости. Банк – который критически не центральный банк, но представляет собой частную банковскую систему, раздает $ 1500 каждому игроку. Цель состоит в том, чтобы купить хорошую недвижимость по низкой цене и развивать свои дома и гостиницы. Но игрок должен иметь денежный резерв в случае, если он попадет на чужое поле и платить за это арендную плату. Так что в какой-то момент, процесс экономического развития, представленного строительством домов и гостиниц замедляется, так что вы не можете просто продолжать покупать дома, если вы не готовы платить другим игрокам аренду. Вам нужны наличные деньги или "кредит", если вы потратили большую часть ваших $ 1500 на покупки недвижимости.

В некоторой степени, рост для всех игроков в целом может продолжаться, но более медленными темпами, экономика замедляется из-за все более закредитованной позиции каждого игрока, но по-прежнему растет из-за $ 200, которые каждый из них получает, когда проходит Go. Но вот загвоздка, в Монополии $ 200 никогда не меняется, это всегда $ 200. Если правила игры позволили бы повысить сумму до $ 400 или до $ 1000, то игроки могли бы развивать строительство и экономика продолжила бы расти без возможности денежного или кредитного кризиса. Но это не так. Правило, которые закрепляет фиксированную сумму $ 200 при прохождении "Go" обеспечивает в какой-то момент проигрыш игрока, который не приобрел "хорошей" собственности или не зарезервировал достаточное количество денежных средств. Банкротства начинаются. Игра Монополия, которая на старте была настолько захватывающей, так как прохождение полей за $ 1500 и $ 200 позволяло накапливать активы и обеспечить экономический рост, теперь оказывается угрюмой и конкурентной: собака ест собаку и выживание многих игроков на доске уже сомнительно.

Отлично, какое это имеет отношение к современной финансовой экономике? Напечатал ли ФРС $ 4 триллиона новых денег и то же самое сделали Банк Японии и ЕЦБ? Не они ли эффективно увеличивали "проходную" сумму $ 200 более чем достаточно, чтобы игра продолжалась? Не совсем так. Потому что в сегодняшней современной экономике центральные банки действительно играют роль "шанса" (речь о том, что в игре монополия есть такое поле – Chance, у которого может быть разный сценарий, типа потери или приобретения денег), а не банкира. У них есть много доступных денег , но они будут полезны, только если частная система – настоящие банкиры, решат использовать их и расширить "кредит". Если же банки не кредитуют, либо из-за риска, либо из-за нежелания корпораций и частных лиц занимать деньги, то кредит не увеличивается. Система по-прежнему генерирует $ 200 на каждого игрока, но этого не достаточно, чтобы сохранить реальный ВВП и предотвратить банкротства некоторых компаний или домохозяйств .

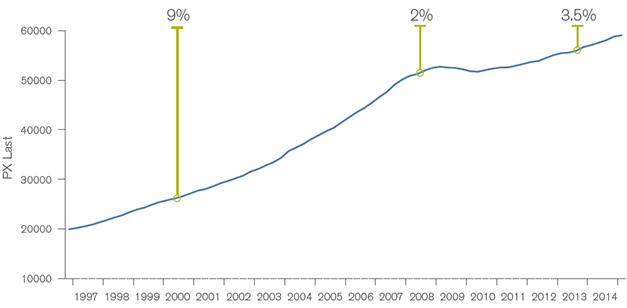

Вот что происходит сегодня и происходило в течение последних нескольких лет. Как показано на рис. 1, кредитный рост, который составлял в среднем 9% в год с начала этого века, едва достигает 4% в годовом исчислении в большинстве кварталов в настоящее время. И почему этого не достаточно? Доказательство находится “в пудинге” или в годовом исчислении ВВП как здесь, так и за рубежом. Основанная на кредите экономическая система зависит от создания кредита, в т.ч. ее стабильность и долговечность, теперь же он растет не оптимально. Да, эти структурные элементы, упомянутые ранее, являются частью объяснения. Но кредит это машинное масло, системная соломка, которая перемешивает напиток, а когда частная система (не центральный банк) не в состоянии генерировать достаточный рост кредита, затем глохнет реальный экономический рост и даже идет в обратном направлении.

Рисунок 1: Годовой рост кредита в США.

Источник: Федеральная резервная система, Bloomberg.

Многие читатели могут быть знакомы с аксиоматической формулой MV = PT, где М – количество денег в обращении; V – скорость их обращения; Р – уровень цен; Т – объем сделок, которая на простом английском языке означает, что денежная масса умноженная на скорость обращения денег равна PT или валовому внутреннему продукту (позвольте мне простоту для краткости).

Другими словами, денежная масса или рост "кредита" не является единственным фактором, определяющим ВВП, скорость обращения этих денег или кредита тоже важны. Это как продуктовый магазин, где оборот имеет решающее значение для прибыли и в этом случае, оборот по кредиту имеет решающее значение для ВВП и его роста. Без развития, скорость кредита повышается за счет все более и более низких процентных ставок. Таким образом, в течение последних 5-6 лет после краха Лемана, частная система создает недостаточный рост кредита, при этом все более и более низкие процентные ставки увеличили скорость и, следовательно, ВВП увеличился, хотя и слабо. Теперь же, с выходом на близкую к нулю и даже отрицательную доходность $ 10 триллионов глобального государственного долга, вклад скорости в рост ВВП заканчивается и даже может создавать негативный рост, как я утверждал в течение последних нескольких лет. Наша, основанная на кредите, финансовая система распыляется, рискованные активы также отражают эту реальность, даже если большинство игроков (включая центральные банки) имеют мало понятия о том, как проходит игра. Спросите Йеллен, например, что влияет на скорость кредита? Или даже сколько кредита существует в системе? И ее нерешительность в ответе может не удовлетворить вас. Они не верят в Монополию в качестве функциональной модели для современной финансовой системы. Они верят в Тейлора и Филлипса и предупреждают о будущей инфляции по мере приближения к "полной занятости". Они поклоняются ложным идолам.

Чтобы быть справедливым, фискальная сторона нашей нынешней системы уже не существует. Мы не все мертвы, но Кейнс, безусловно, мёртв. До тех пор пока правительства смогут тратить деньги и заменить духи животных, которых не хватает в частном секторе, модель Монополии и скудный рост кредитования работают в качестве будущего дефляционного оружия. Но инвесторы не должны нереалистично надеяться на дефицитные расходы когда-либо в ближайшее время. Для меня это означает, что в лучшем случае, достигнут верхний предел цен на рисковые активы (акции, высокодоходные облигации, частный акционерный капитал, недвижимость), а в худшем случае, будет минус в конце года, что заставит инвесторов отказаться от надежды на будущие доходы по сравнению с историческими примерами.

Сегодня нужно беспокоиться о возврате своих денег, а не о получении дохода с них. Наша основанная на Монополии экономика требует создания все нового и нового кредита, и если он остается на низком уровне, количество проигравших будет только расти.

Перевод статьи Билла Гросса Just a Game