Все фото Larry Fink

Джон “Джек” Богл написал свою дипломную работу в Принстонском университете в 1951 году, в которой утверждал, что паевые инвестиционные фонды “возможно, не смогут превосходить среднюю доходность рынка”. Шестьдесят пять лет спустя, основатель фонда Vanguard по-прежнему вынужден защищать этот свой аргумент — возможно, сейчас даже больше чем когда-либо.

Когда Богл запустил первый индексный фонд в 1976 году, его целью было получение большей доходности при меньших комиссиях, чем у менеджеров фондов которые активно выбирали акции. Действенность этого пассивного подхода стала настолько привычной, что активы под управлением Vanguard выросли до 3,5 триллиона долларов, в основном это вложения в индексные фонды.

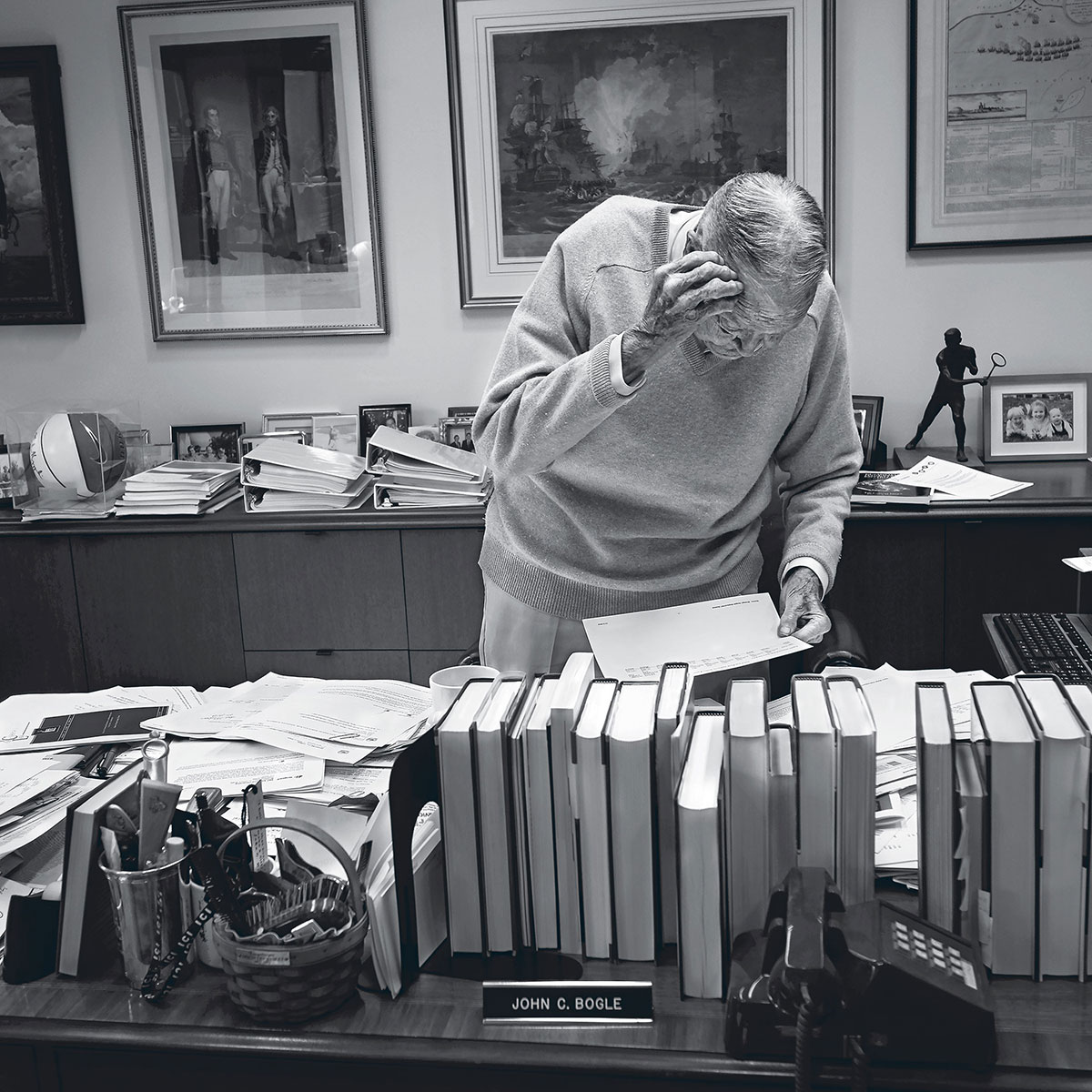

Хотя Боглу уже 87 и он давно в отставке, его все еще можно найти в офисе его фонда, где он выполняет важную исследовательскую и пропагандистскую роль с целью сохранения результатов революции, которую он начал несколько десятилетий назад. У него нет недостатка критиков. Индексные инвестиции, в конце концов, привели к тому, что более дорогие активные менеджеры потеряли сотни миллиардов долларов. Некоторые скептики дошли до того, чтобы сказать, что “пассивное инвестирование – это хуже, чем марксизм”; другие безуспешно пытаются копировать. Даже совместные фонды Vanguard, которые возвращают прибыль своим клиентам, чтобы обеспечить низкие издержки, были атакованы в суде информатором, который утверждает, что компания задолжала десятки миллиардов долларов в виде налогов.

В этом интервью Богл продолжает отстаивать свой студенческий тезис: “математика, есть математика”, говорит он.

Вопросы задает Майкл Риган.

Ты начал первый индексный фонд в Vanguard в 1976 году. Как вы отмечали свое 40-летие?

Джек БОГЛ. Мы совсем недавно провели ланч для андеррайтеров (те кто размещают ценные бумаги, находя покупателей), они были королями мира в те времена. За обедом один из них сказал, что он помнит, как сначала думал, что: “мы можем сделать на этом 250 миллионов долларов!” Вскоре он стал думать: “200 миллионов долларов мне кажется, это то, что мы можем сделать!” Потом, может быть, 150 миллионов долларов или 100 миллионов долларов. Позже: “мы все еще пытаемся получить до 50 млн. долл.” И, в конце концов, “мы надеемся на 25 млн. долл.” Наконец приходит чек на $11 300 000. И он сказал, что может быть это был худший андеррайтинг в истории Уолл-Стрит, который, спустя 40 лет, оказался самой мощной идеей в финансах, изменившей всю отрасль. “Давайте снова соберемся через 10 лет”, – сказал он. И я ответил: “что вы думаете о пяти?”

Много людей сейчас используют индексные фонды, либо ваш, либо ваших конкурентов, но это по-прежнему небольшая доля общего пирога. Какой тренд вы видите сейчас?

Что ясно – это то, что мы в середине революции, вызванной индексацией. Это перепрофилировало Уолл-Стрит, это поменяло отрасль взаимных фондов. Все очень просто: происходит перераспределение доходности фондового рынка от Уолл-стрит и в сторону простых людей. Мы в начале, а не в конце.

Я хочу сыграть в адвоката дьявола. Маятник, похоже, качнулся так далеко, что существует целое движение против индексации. Что-то из этого коснулось вас?

Я был в этом бизнесе в течение 65 лет. Я видел много маятников. Каждый качается взад и вперед, и чем дальше он уходит влево, тем дальше он пойдет в право. Так что маятники существуют и они могут вызывать страх, когда что-то становится очень популярным. Но это уже не маятник. Люди будут инвестировать больше в индексные фонды в 2025 году, чем сегодня. Это является основной, фундаментальной тенденцией, которая построена не на мнениях, а на скромных правилах арифметики.

Перенесемся немного назад. Как лиса пробралась в курятник?

Принстонская дипломная работа привела меня на работу в Wellington Management. Г-н Уолтер Морган сказал, что прием меня на работу меня был лучшим решением его жизни. Wellington был лидером отрасли, управляя около 150 млн долларов – небольшие деньги, хотя это казалось большой суммой. Эта отрасль была очень проста в 1951 году. Большинство фондов были очень похожи на индекс Доу-Джонса, в основном это были средние и крупные фонды. Я изучал их во время работы над своей диссертацией, у меня не было доступа к компьютерам или чего то еще, но я просмотрел на результаты этих фондов и они в значительной степени давали один и тот же результат – они, похоже, не могли победить Доу. Ну, когда я начал работать на Wellington я больше не думал об этом. После окончания колледжа, ты ведь не очень много знаешь. Я делал все, что хотел мистер Морган, включая то, что вешал на стены картины по его указаниям. Позже я уже решал куда будет двигаться фирма. У нас были замечательные отношения, не такие уж близкие, но, конечно, это было взаимное восхищение и уважение. Он увидел во мне то, что ему нравилось. Странно, но я считал себя совершенно нормальным человеком, наверное, всего лишь с интеллектом выше среднего, но не намного выше среднего. А сейчас я в этой смешной позиции революционера-марксиста.

Это как вы сами себя оцениваете? Или это то как некоторые люди воспринимают вас?

Активно управляемые фонды проигрывают индексным фондам с точки зрения денежных потоков в течение восьми лет подряд. И это сейчас усиливается, инвесторы любят это, Уолл-Стрит ненавидит. Менеджерам инвестиционных фондов это не нравится. Деньги уходят от них и приходят к нам каждый день. Мы сейчас делаем миллиард долларов в день. Это просто превосходит все остальное в истории отрасли.

Миллиард долларов в день?

Я должен упомянуть, что моя жена и я недавно посетили коктейльную вечеринку и она сказала: “Ты знаешь я не люблю, когда ты говоришь о бизнесе и мне очень не нравится, когда ты хвастаешься о привлечении миллиарда долларов в день”. “Жаль, что ты пропустила первую часть разговора”, – сказал я. “Я не хвастаюсь, я жалуюсь”. Vanguard управляет 3,5 триллионами долларов, что является хорошим показателем того, насколько сильно люди любят нас и это миллиард долларов в день. Но я никогда не планировал сделать этот бизнес большим. Я парень из маленькой компании.

Насчет марксистской бомбы. Стратег-аналитик Sanford C. Bernstein Иниго Фрейзер-Дженкинс, вызвал настоящий шум, опубликовав статью в августе под названием “Тихая Дорога к рабству: почему пассивное инвестирование – это хуже, чем марксизм.” Он считает, что индексация может стать причиной движения акции: “если корреляция повышает акции, пишет он, то это препятствует эффективному распределению капитала”. Как вы отреагируете на это?

Ну, вы, конечно, не должны беспокоиться о том, что он пишет. Я имею в виду, что это часть работы.

Вы читали этот отчет?

Я просматриваю все касаемо индексации и внимательно что-то неблагоприятное. Вам не нужны люди, которые все время говорят вам, что вы во всем правы. Вам нужны люди, которые говорят вам, что вы ошибаетесь. Но это была нелепая бумага. Во-первых, возьмем простую часть. Фондовый рынок не имеет ничего ничего общего с распределением капитала. Это означает, что если вы покупаете акции скажем Дженерал Моторс, кто-то еще продает их вам. Капитал не выделяется, просто меняется собственник. Я могу быть инвестором, вы можете быть спекулянтом. Но капитал не перераспределяется, это в основном закрытая система. У вас есть новые IPO и все такое, но они очень малы по сравнению с этой огромной штукой, которую мы называем рынком, который сейчас составляет около 24 трлн. долл. Распределение капитала? Это просто бред.

Корреляция акций?

Существует ряд доказательств того, что корреляция акций, которая всегда была очень высокой, что-то около 65 %, может быть, 70 % – вполне может быть обусловлено индексацией. Ну и что? Теория эффективного рынка игнорирует тот факт, что для каждого покупателя есть продавец. Я не знаю, почему мы не можем сделать это через головы людей. Клифф Аснесс – вот тот, кто все правильно понял. Он один из самых умных парней в бизнесе. Вот один из его газетных заголовков: “индексация – это капитализм в своих лучших проявлениях.” Я позволю ему быть защитником этого, но эта записка Bernstein была просто сенсацией. Это немного похоже на вашего парикмахера, к которому вы обращаетесь, когда вам нужно постричься – он кровно заинтересован в этом.

Как появился Vanguard после неудачного слияния Wellington в эпоху 1960-х годов?

Появилась маленькая Бостонская консультативная фирма Thorndike, Doran, Paine & Lewis, которая управляла фондом Ivest – высоко рисковым, если даже не сомнительными. Это действительно дало немного воздуха. И они также предложили этих “гениальных менеджеров по инвестициям” в кавычках. Поэтому Фонд Wellington слился с Фондом Ivest. Он отлично работал, но только до определенного момента. Если за первые пять лет вы бы назвали Богла гением, то в конце этих первых 10 лет ты бы сказал – это самое худшее слияние в истории, включая слияние AOL с Time Warner. Все это развалилось. Их управленческие навыки были равны нулю. Они разрушили фонд Invest, который они начали, потом они начали еще два и разрушили оба. И они разрушили фонд Wellington. Компания начала радикально сокращаться, и те, кто все это сделал решили уволить меня. Я сообщил совету, что лучший выход для нас – это отскрести омлет, накопившийся за все эти годы, вернуться к консультационному бизнесу. Бизнес по управлению фондом ничего не стоит, а их покупаем. Это оказалось слишком для директоров, но они были готовы сказать: “дайте нам несколько вариантов, что мы можем сделать”.

И появился стартап.

Я назвал новую фирму Vanguard. Это происходит из военно-морской истории: битва на Ниле – одна из величайших побед всех времен, тогда британский флот потопил французский в бухте Абукир. А адмирал Горацио Нельсон находился на палубе корабля Vanguard (переводится как Авангард).

Я должен спросить. Мы находимся недалеко от Вэлли-Фордж, штат Пенсильвания (памятное место войны за независимость США) и у вас есть фирма, отдающая дань англичанам. Я слишком много вижу в этом?

Да и люди делали это замечание раньше. Британская часть приходит от компании Wellington и моего желания почтить моего великого наставника – г-н Моргана, который был большим любителем истории. Я думал, что ему понравится имя фирмы. В любом случае, нам было запрещено, во избежание конфликтов с людьми, которые бы меня уволили, заниматься управлением инвестициям, либо продажами акций. Правда через два года мы занялись и тем, и другим.

Как это произошло?

Я видел насколько жесткий это бизнес и эта старая идея индексного фонда пришла мне на ум. И это пришло на ум еще и потому, что, когда мы основали Vanguard 24 сентября 1974—мы были в самом низу рынка. В Journal of Portfolio Management вышла статья Пола Самуэльсона, первого американца выигравшего Нобелевскую премию по экономике, под названием “Вызов в суд”. Там было сказано, что если нет доказательств того, что инвестиционные менеджеры могут победить индекс S&P 500, то почему кто-нибудь не создаст индексный фонд s&Р 500? Я прочитал это через пару недель после основания Vanguard и подумал – вы знаете, есть идея. Это оказалось легче сказать, чем сделать. Совет директоров был разделен и, вероятно, устал от споров, которых их было достаточно. Когда я проводил презентацию, они, конечно, сказали: “Вам не разрешено заниматься управлением инвестициями”. Но я сказал, “Это не управление – это индексный фонд.” Ты смеешься!

Гений …

Поверите вы или нет, но они купились. Я думаю, что они подумали, “это не много, давайте дадим немного конфет Боглу”. Плюс, у меня была интеллектуальная поддержка Пола Самуэльсона и Вы не могли сказать – кто такой Пол Самуэльсон? Он был замечательный, проницательный парень с прекрасным чувством юмора и, очевидно, гений. Позже он написал прекрасную статью в поддержку фонда в журнале "Ньюсуик" и в тех редких случаях, когда мы были вместе, я был совершенно восхищен. И так совет купил это. Мы провели андеррайтинг, который я уже описал … и потом мало что произошло за несколько лет. Второй индексный фонд был создан Wells Fargo только в 1984 году. В этой отрасли, если кто-то видит хорошую идею, она копируется быстрее, чем вы можете себе представить. Иногда я думаю, что копия появляется быстрее, чем документы фонда передаются в комиссию по ценным бумагам. В любом случае, индексация в итоге оказалась фантастической идеей—отчасти потому, что инвесторам в ней разочароваться очень сложно.

Станет ли проблемой, если индексирование достигнет 100 %?

Сейчас оно занимает долю от 10 до 15 % и может легко добраться до 50 %. Как пример я использую оборот фондового рынка, который, находится между 150 и 250 %. Если мы пойдем от отсутствия индексации в этой теоретической модели до, кажем, 50% индексации, оборот будет 125 %. Вы обездвижили половину рынка. На протяжении десятилетий оборот составил 25 % в год, а не 125 %. Нам не нужно все, но у нас есть брокерский бизнес для которого оборот генерирует доходы. И, как известно, если продавец ничего не продает за месяц, он не приносит домой ничего—значит, ему нужно что-то продать. Он должен поверить, что он все делает правильно. И он возможно все делает правильно, но как правило он не может делать то, что правильно, потому что есть кто-то на другой стороне в каждой сделке. И весь этот трейдинг – это ноль, пока крупье своей граблей не забирает свою долю выигрыша со стола. Уолл-Стрит – это казино, это факт.

И казино всегда побеждает. Так, что это игра для активных менеджеров?

Я не знаю, что это приводит к неэффективности, но говорят, если рынок будет неэффективен, то активные менеджеры победят. Если индексирование получит 80 или 90 %, я думаю, что, наверное, так и будет. Но на каждого активного менеджера, который победит, будет активный менеджер, который потеряет такую же сумму. Это симметрично. Этому должно быть исключение и индексация – это и есть исключение. Математика – есть математика, и я думаю, что математика бесспорна. Просто не принимайте ничего на веру, если вы инвестор.

От индексных фондов не ожидают того, что они будут вмешиваться в управление компаний. Проблема заключается в том, что слишком часто индексные фонды голосуют так, как хочет менеджмент. Есть ли опасность в том, что доля в компаниях во владении индексных фондов станет выше?

Если такое положение сохранится, то это не будет хорошо. Как Боб Монкс – замечательный реформатор в этой области, однажды сказал: “капитализм без собственников рухнет”. Лев Страйн – главный судья Верховного Суда штата Делавэр, говорит, что у нас есть отделение собственности от собственника — и это во многом верно, не полностью, но верно, для того, чтобы делать довольно точные заявления. Как ни странно, об этом я писал в Принстонской диссертации. Можете ли вы в это поверить?

Ты по-прежнему защищаешь это, спустя 65 лет.

У меня есть глава, в которой сделан вывод: “я ожидаю, что взаимные фонды, чтобы выполнить свои обязательства станут гораздо более активными в будущем”. И ничего не произошло. О, зеленый юнец! О, юношеский максимализм и идеализм! Мы абсолютно не дошли до этого. Нет никаких сомнений, что мы не сможем противостоять большим проблемам. Право собственности изменилось и увеличилось и мы должны привести систему в соответствие и с учетом принятия ответственности. Фундаментальная задача проста: корпорации должны работать в интересах своих акционеров, а не менеджмента.

Если такая угроза сохранится, как это повлияет на индексные фонды?

Для меня, индексные фонды не являются проблемой, а решением. Есть старое правило Уолл-Стрит: “если вам не нравится управление – продайте акции”. Индексные фонды не могут следовать этому правилу и для них осталось только одно: “если вам не нравится управление – исправляйте это”. Голосуйте, говорите, обсуждайте, уговаривайте, аплодируйте — и это все на самом деле начинает происходить в значительной степени. Ранее в этом году группа людей, в том числе Джейми Даймон и Уоррен Баффет, выпустила “принципы корпоративного управления здравого смысла”. Это не выход, но это хорошее начало.

Как насчет того, что много власти сосредоточено в нескольких индексных фондах?

Есть блестящая научная статья трех голландцев об этом. Они говорят о последствиях деятельности трех институтов – Vanguard, BlackRock и State Stree, которые доминируют в индексном инвестировании. В какой-то момент этим фондам придется беспокоиться о том, что сказано в законе Об инвестиционной компании 1940 года – я перефразирую: взаимные фонды не могут владеть более 10% акций любой компании. Мы собираемся достичь 10 %, и вопрос будет такой – это касается отдельных взаимных фондов? Или можно считать каждый фонд в отдельности? Мы теоретически могли бы иметь шесть фондов, каждый из которых владеет 10 % "Дженерал Моторс". Регуляторам придется подумать об этом, потому что есть такая вещь, как слишком большая концентрация. Где, как раньше говорили, лопата ломается? Я не знаю. Я уверен, такое обсуждение идет и в Vanguard, хоть я и не часть этого. Я очень доволен нашим руководством, в частности генеральным директором Биллом Макнаббом. Он должен беспокоиться о бизнесе, а мне нужно волноваться только об идеалах. Так что иногда наши мнения не полностью совпадают, но я думаю, что, в общем-то, мы заботимся об одних и тех же базовых принципах.

Легче сосредоточиться на идеалах, когда вы не должны заниматься бизнесом?

Ты чертовски прав, ты можешь говорить что угодно. Но я стараюсь оставаться в рамках правил. Мне не нужно, чтобы люди читали то, что я говорю и говорили: “это отличается от того, во что верит Vanguard”. Что считает Vanguard, как эта компания собирается работать. Неважно, во что я верю. Я сижу здесь, довольно самостоятельно, в исследовательском центре финансовых рынков Богла. Мы три человека, проворачивающих огромный объем работы.

Что для вас важнее? Жизненное удовлетворение от того, что твои идеи доказали себя на практике или свой собственный карман?

Давай оставим это на минуту. Я всегда был заинтригован интеллектуальными идеями. Они называют это интеллектуальным любопытством, я не знаю, почему они не называют это просто любопытством. Это своего рода эгоистичный комментарий, признаю, но я написал 10 книг. Они довольно близки к миллиону копий.

Голливуд не интересуют права на фильм о тебе?

О да, и вам Роберт Редфорд сыграл бы меня. Он немного староват, а я нет, конечно. Теперь, возвращаясь к разговору о богатстве, верно то, что я никогда много не думал об этом. Я продолжаю читать, что я отказался от миллиардов, это интересный комментарий, но я честно не думаю, что это правда. Успех Vanguard помог акционерам, а не мне лично. Так что если бы я сказал, что я хочу получать эти доходы, мы не были бы такого размера, мы не имели бы миллиарды. Существует не так много сомнений в том, что мы создали очень ценную компанию. Но стоимость идет к акционерам, а не в фонд. Я всегда говорил, что идей пруд пруди, реализация – это все. Нет сомнений, что у меня было две великие идеи: взаимная структура фонда и индексная стратегия.

Все фокусируются на индексации как инновации, но мало кто сосредотачивает внимание на структуре, на идее о том, что прибыль компании возвращается к клиентам, которые также являются собственниками?

Я бы сказал, что это еще не все. Наше огромное преимущество – низкая стоимость. Вот дьявольская вещь об этом бизнесе: общая собственность является антиподом фидуциарной обязанности. Вам надо служить двум господам одновременно.

Взаимная собственность вызывает некоторые правовые проблемы. Бывший налоговый юрист Vanguard утверждает, что не взимая комиссию равную, ориентированным на прибыль взаимных фондов, ваша фирма уклонилась от уплаты налогов на гипотетическую прибыль, которую бы накопила, если бы сделала это. По одной из оценок Vanguard должен 34,6 миллиарда долларов в виде недоплаченных налогов за период с 2007 по 2014 год. Если вы были вызваны для дачи показаний в этом случае, что бы вы сказать суду? Разве Vanguard не задолжал США $34,6 млрд?

Я хочу подчеркнуть очень ясно—я не говорю за Vanguard, я не особо знаком с этим судом. Что я здесь делаю – это говорю за себя. Первое, существует структура, которая выдержала испытание временем в течение почти 42 лет без проблем. Действительно, регулирующие органы при утверждении плана работы Vanguard, описали его как “соответствующего положениями, политикой и целями” 40 акту. “Она (компания) на самом деле содействует достижению целей этого закона … и пропагандирует здоровый и жизнеспособный комплекс взаимных фондов, в котором каждый фонд может процветать.” Вот такое хорошее подтверждение того, что мы печатаем в годовых отчетах. Я думаю, что это абсурд, что есть хоть малейшая вероятность того, что какой-то суд скажет, что мы должны 34.6 млрд. долл.

Давайте поговорим о доверительном правиле департамента труда, которое скоро потребует от брокеров и консультантов принимать сердцем “интересы” клиентов в отношении пенсионных счетов, если, конечно, президент Трамп не отменит это, как некоторые ожидают. Каково твое мнение?

Я рад введению этого доверительного правила, но задумайтесь об этом на минуту: в долгосрочной перспективе не имеет значения, есть это правило доверительного управления или нет? С каждым днем, акционеры получают лучшее образование и они будут перемещать свои деньги людям, которые делают правильные вещи, хорошо обслуживая их, и уводить от людей, которые делают это неправильно. Это кристально ясно для меня. Я думаю, что нам нужно это правило, но с правилом или без, мы будем возвращаться к самой сущности капитализма. То, о чем Адам Смит писал еще в 1776 году в "богатстве народов": Единственная роль предпринимателя или менеджера, в данном случае – это служить потребителю.

Что я нахожу интересным и о чем, я не думаю, что много людей знают в отношении индексных фондов – это кредитование ценными бумагами, т.е. кредитование акциями игроков, делающих ставки на понижение, а затем взимание с них платы. Это еще одна уловка, чтобы сдержать тарифы индексных фондов. Как так вышло, ты никогда не испытывал сомнений в этом?

Когда я руководил Vanguard, кредитование ценными бумагами и близко не было таким же всеобъемлющим, как сегодня. Я должен сказать, что не имею каких-либо знаний о том, что происходит там сегодня. Я знаю, однако, этот простой факт: все комиссии Vanguard, все они, должны вернуться в фонд. В большинстве других фирм, менеджер забирает половину, треть, или даже четверть, но ничего из этого не возвращается обратно в фонд. Это кажется безответственным. Должен ли менеджер должен получить что-то, может быть, одна десятая будет справедливо? Я просто не знаю.

Есть ли у вас сожаления в вашем подходе в ETF бизнес?

Во-первых, позвольте мне сделать важное различие между традиционными индексными фондами и биржевыми ETF. То, что я начал в 1976 году базируется на очень широких сегментах рынка, работает с низкой оборачиваемостью, низкой стоимостью и инвестор покупает это навсегда. Это традиционный индексный фонд. У нас почти 80 % этого рынка. Теперь ETF – это совсем другой бизнес. Он не кажется таким, но он другой. Это скорее торговый бизнес. Мы могли бы первыми запустить его в Vanguard, но я не стал этого делать. Люди говорят, что я должно быть самый глупый человек в мире. Я не чувствую себя глупым. Вы стоите на своих принципах. Мы справляемся без этого, и мы начали наш собственный ETF бизнес, которые организован иначе, чем большинство фирм в этом бизнесе, и я думаю, что этим мы подчеркиваем долгосрочные вложения. У нас нет бахромы из фруктов и орехов в нашем бизнесе. Мы не сосредоточены на тайминге или выяснении того пойдет рынок вверх или вниз – это не имеет ничего общего с долгосрочным инвестированием. Это действительно не имеет ничего общего со спекуляциям также, это связано с азартными играми.

Вы считаете, что у нас сейчас довольно высокие оценки, очень низкие процентные ставки и очень низкий рост. Это приводит к довольно низким доходностям – возможно низким однозначным цифрам в ближайшем будущем. Это стимулирует людей начать искать доходности, делая рискованные инвестиции?

Допустим комиссионные брокеру составляют пару процентных пунктов в год, а будущая рыночная доходность на акции будет 5 %. Эти 2% – это 40 % от всей вашей доходности. Это важно. Просто математически стоит сторониться трейдинга в эпоху низкой доходности. Трейдинг никогда не сможет обогатить группы инвесторов, потому что, я рад, что ты сидишь, есть кто-то еще на другой стороне в каждой сделке.

Все думают, что они на правой стороне.

Хорошие рынки не продолжаются вечно. Мы, конечно, смотрим на эпоху с гораздо более низкой доходностью. Я не думаю, что 4 или 5 % для акций это плохо. Вам может повезти и вы получите 2,5 % по облигациям и, возможно, почти 3% у некоторых корпораций. Но вы поставьте 5 и 3 вместе, а у вас сбалансированный фонд 50 на 50, это 4 % доходности сбалансированного портфеля. Затем вы берете инфляцию, скажем мы достаточно удачливы, чтобы иметь 1 %. Я не думаю что нам так повезет, но она должна быть ниже, чем в прошлом. Это 3 процента реального дохода? Но у вас еще есть ваш дружественный управляющих взаимными фондами, который берет еще 2 %. Простая математика.

Что вы думаете о робо-консультантах?

Я думаю, их время наступило. В мире, где ты подбираешь акции, это не будет работать вообще. В этом новом мире индексирования, где вы выбираете, как правило, между крупными секторами и рынками я думаю, что робо-советники могут помочь сделать это правильно. Магазины типа Betterment делают базовое распределение активов в фонды Vanguard. Я не думаю, что робо-консультанты могут добавить много ценного, но для инвесторов, которые нуждаются в помощи, я думаю это хорошо и справедливо оценено. Я думаю, что наш способ оказания таких услуг в Vanguard, лучше, но дороже и у тебя есть выбор. Это делает сложнее жизнь брокеров и зарегистрированных советников, при этом.

Кое-что еще создает некоторый шум – это ответственные инвестиции или ЭСГ [экологические, социальные и управленческие]. Мне интересно, что вы думаете об этом?

Я практически еду в вагоне ЭСГ. Я считаю, что компании должны быть более чувствительны к этим вопросам. Я не знаю точно, как это измерять. И что вы думаете о компании, которая имеет хорошие социальные ценности, но плохие экологические? Или Berkshire Hathaway с ее моделью управления? Они хорошо управляются, так что нет простого ответа в сложной ситуации. Пока мне нравится идея ЭСГ, но это все-таки довольно нечетко.

Как избрание Трампа изменило твой прогноз?

Это будет долгий, долгий путь. Я надеюсь, что когда он столкнется со всей чудовищностью своих обязанностей, он станет Саулом на дороге в Дамаск. Эта библейская ссылка, говорит о том, как Саул преобразовался в христианстве. Я не знаю, насколько это вероятно, можно ли вообще реально изменить внутренний мир человека, которого мы видели так много раз. Что еще более важно, в долгосрочной перспективе эта страна будет страдать от невозможности быть нацией, которой мы были всегда – местом куда стремился весь мир. Стены не имеет смысла. Какое-либо существенное сокращение в нашей торговле с остальным миром окажет негативное влияние на наше общество, нашу экономику и наши рынки. Все эти вещи являются негативами. И есть многие другие, которые являются частью его платформы, от которых он должен отойти. Есть шанс, что так и будет. Станет ли он быть Саулом на дороге в Дамаск – это другой вопрос.

Я был бы потрясен, если бы они отказались от налога на наследство. Какой смысл от всех этих бесполезных изменений, которые помогают только крошечному проценту американцев? Это почти болезнь – думать о ликвидации налога на наследство.

Инфраструктурой можно заняться. Теперь мы можем занимать по низким ставкам. Но с каким количеством долгов мы можем справиться? Одна из проблем нашей республики состоит в том, что так легко брать взаймы в краткосрочной перспективе. Так легко. Представьте себе политическую платформу, которая говорит, что мы собираемся исправить все, что сломалось в США? И мы собираемся дать вам также снижение налогов. Я имею в виду, что болезнь будет продолжаться вечно. Это даст краткосрочный эффект, Конгресс останется Конгрессом, а рынок останется рынком, они будут смотреть на эти краткосрочные эффекты весьма позитивно. Наконец, но сможем ли мы заставить китайцев покупать больше долгосрочных облигаций? Я не знаю.

Система социального обеспечения должна быть также отремонтирована. Это политическая проблема, а не экономическая. Конгресс просто должен убедиться, что он работает математически.

Вы чувствуете, что ваши достижения превзошли ваши амбиции?

Я никогда не был человеком, который имел особые амбиции. У меня были друзья в колледже, которые говорили: “я хочу быть вице-президентом к 35 годам”. Много людей имели такие карьерные планы. У меня их не было. Я думал так, что если буду делать все что возможно, хорошие вещи будут происходить. Я мог бы пойти на работу в Филадельфийский Банк (его уже давно нет), где у меня было хорошее предложение работы: $250 в месяц, такую же сумму мистер Морган платил мне. Это кажется мало, но столько зарабатывали выпускники колледжа.

Я хочу сказать, что еще очень большой частью моей жизни была работа с молодежью. У меня было около 150 студентов на моей стипендии в Академии Блэр и еще 150 на моей стипендии в Принстоне. Это нынешнее поколение, они яркие. Я имею в виду, они невероятные.

Есть ли разница между ними и прошлыми поколениями или это просто оптимизм молодости?

Ну, конечно, они умнее. Конечно, они более интернационально мыслят. Конечно, они меньше ориентированы на личное богатство. Они счастливы иметь то, чего они достигли. Это обобщения. Они просто великолепны молодые мужчины и женщины.

Звучит оптимистично. Есть ли что-нибудь тебя беспокоящее, о чем также должны побеспокоиться остальные?

Конечно, фондовый рынок не дешев и поэтому я беспокоюсь об этом. Наличные настолько безнадежны, что вы почти не можете позволить себе не инвестировать, но вы должны быть достаточно консервативными. Я бы не ставил на рост процентных ставок. Я бы лично, предпочёл на половину краткосрочные, а на другую – среднесрочные облигации. Хотя в долгосрочной перспективе более долгосрочные предпочтительнее, так как процент по ним выше. Итак, у нас есть рыночный риск, но у нас есть и все остальные риски: войны, религиозные восстания, ядерное оружие, болезни, глобальное потепление. Мы живем в опасном мире. Но вы должны инвестировать. Если вы ничего не откладываете на пенсию, я могу сказать вам, сколько у вас будет когда вы пойдете на пенсию – ничего.

Я вспомнил об еще один вашем юбилее в этом году – ваша пересадка сердца. До сих пор тикает спустя 20 лет?

У меня проблемы с ним, но он еще держится.

Как вы себя чувствуете?

Я уже не могу передвигаться так, как я привык, путешествия становятся действительно сложными. Просто добраться до аэропорта тяжело. Моя жена заставила меня взять коляску в прошлый раз. Я руками закрыл лицо, чтобы никто не узнал меня. Но я действительно думаю очень хорошо о моей жизни. Мы тоже в этом году отметили 60-летие свадьбы. У меня замечательная жена, шесть детей, 12 внуков, трое правнуков. Нет совершенства в семейной жизни, и, конечно, мы не совершенны, но мы, наверное, так же близки, как мы могли бы. Я почти могу сказать, что я горжусь моей карьерой и, самое главное, тем, что помог людям получить прибыль, которую они заслуживают. И это мне говорят люди в этих письмах, что я получаю почти каждый день.

Вы по-прежнему отвечаете на каждое?

Да на каждое. Я люблю это, но мне тяжело все это делать. Я отвечаю на электронную почту по субботам.

Какое ваше любимое письмо?

Одно из самых приятных было от пилота, который ушел на пенсию. Я давал такой совет для инвесторов – просто выбросите свои 401(K) отчеты в мусорную корзину. Не подсматривайте. Откройте конверт, когда вы выйдите на пенсию и будете на приме у кардиолога. “Уважаемый г-н Богл,” этот летчик написал мне. “Я подсмотрел. И все, что я хочу вам сказать – это спасибо”.

Перевод материала Блумберг Q&A With Jack Bogle: ‘We’re in the Middle of a Revolution’