В январе 2020 на фондовом рынке США акции снова и снова достигали рекордных максимумов, так индекс Доу Джонса (DJIA) вырос в январе на 2,2%, в то время как индекс S&P 500 (SPX) поднялся на 2,9%, а индекс Nasdaq Composite (COMP) заработал 4,8%.

Это привело к тому, что многие инвесторы начали беспокоиться о стоимости акций и задаваться вопросом — не ожидают ли рынок неприятная коррекция?

В зависимости от вашего мнения, акции могут либо приближаться к оценке, которую последний раз видели в 2000 году во времена пузыря «дот комов», либо имеют разумную цену. Об этом можно порассуждать глядя на следующие графики, которые представил marketwatch.com:

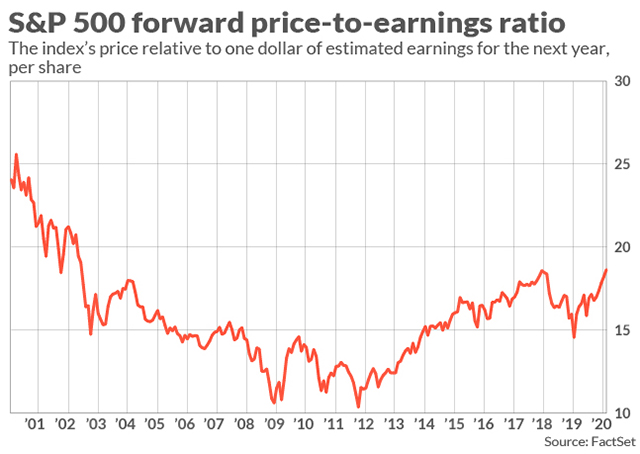

График № 1.

Коэффициент p/e (отношение цены акций к прибыли, фактически показывающий срок окупаемости инвестиций) составляет около 18,5, что значительно выше 5-летнего среднего значения в 16,7 и 10-летнего среднего значения в 14,9, согласно FactSet.

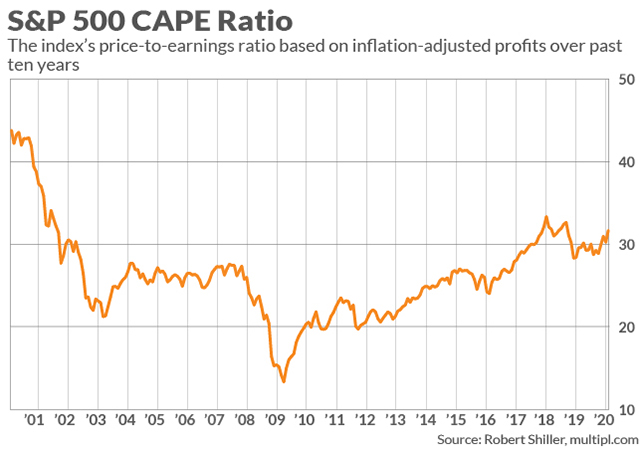

График № 2.

Коэффициент CAPE профессора Роберта Шиллера (отношение цены акций к скорректированной на инфляцию прибыли за 10 лет) составляет 31,8, что является самым высоким показателем со времен финансового кризиса 2008 года, за исключением января 2018 года.

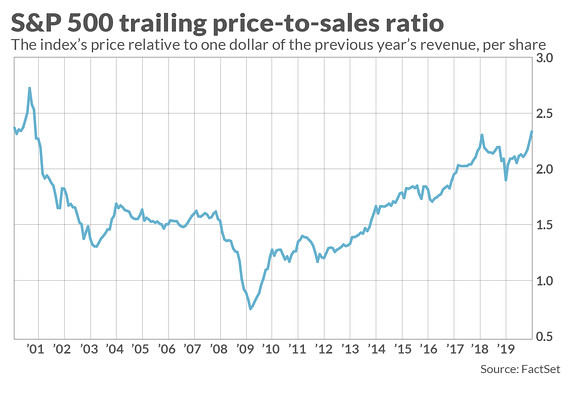

График № 3.

Коэффициент цена/продажи (p/s) показывает, что акции находятся на самом высоком уровне со времен «пузыря доткомов». Этот показатель демонстрирует еще более высокую стоимость рынка акций, чем p/e, так как крупные американские компании в последние годы увеличивают прибыль на акцию за счет выкупа акций.

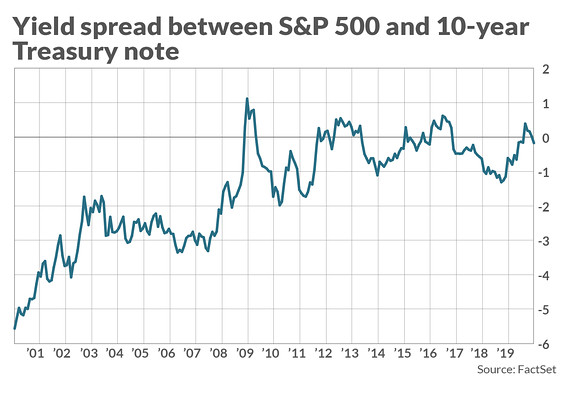

График № 4.

Но акции выглядят гораздо менее дорогостоящими, если принять во внимание состояние рынка облигаций. Доходность безрискового госдолга США остается на исторически очень низком уровне, и многие аналитики утверждают, что это необходимо учитывать при оценке фондового рынка, так как облигации являются основной альтернативой акциям.

Как видно из приведенного выше графика, дивидендная доходность S&P 500 практически идентична доходности 10-летней облигации Казначейства США, хотя исторически акции давали примерно на 20% меньшую доходность, чем безрисковые облигации.

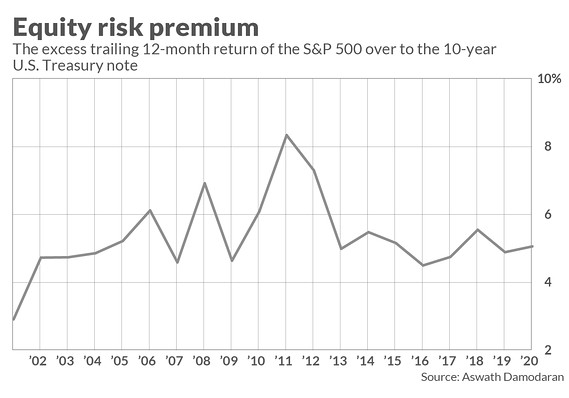

График № 5.

Премия за риск акций, которая описывает связь фондового рынка с рынком облигаций, утверждает, что акции остаются хорошей инвестицией. По словам профессора корпоративных финансов и оценки Асвата Дамодарана, несмотря на то, что она находится ниже уровня, наблюдавшегося в годы после финансового кризиса, сегодня инвесторы получают компенсацию за риск, связанный с акциями, по более высокой ставке — 5,1%, по сравнению со средним историческим значением, составляющим около 4,6%.