Экономист Йозеф Шумпетер однажды заметил, что "самые (лучшие) дорогие номера в гранд-отеле капитализма всегда заняты, но не одними и теми же людьми". Там нет франшиз, сначала ты король на некоторый день, а потом… – ну вы переезжаете в другую комнату в замке, хорошо если не в темницу, как часто бывает. В то время как наблюдение Шумпетера имеет очевидные последствия для всех и каждого, в том числе для вашего покорного слуги, я думаю, что это также относится и к рынкам, различным классам активов, и тем, что инвесторы называют "Carry" (под carry подразумевается стоимость владения активом, например, чтобы carry (буквально нести) нефть надо платить за ее хранение). Это будет моей темой дня, пока я наслаждаюсь видом на Тихий океан с четырнадцатого этажа офиса Janus, во всяком случае, мой основной упор в этой статье будет сделан на то, чтобы отметить, что все формы "carry" на финансовых рынках сжимаются, в результате чего искусственно завышаются цены активов и искажается будущий риск относительно потенциальной доходности, все это должно находиться под контролем инвесторов.

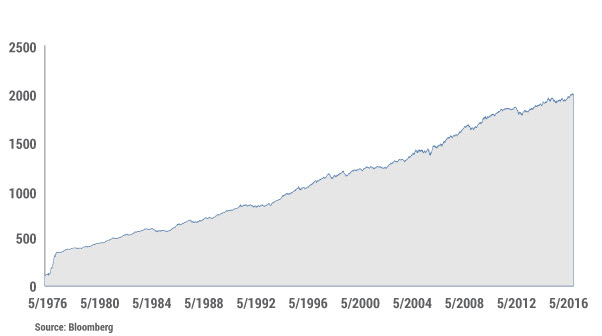

Опытные менеджеры, которые работают на рынках в течение нескольких десятилетий или более считают, что их "эра" была великолепной, несмотря на многочисленные "волоски", такие как крах Леман и NASDAQ 5000, кризис сбережений и кредитов в начале 90-х, и так далее. Рисунок 1 показывает “эру” облигаций, с момента создания индекса Barclays Capital U.S. Aggregate или Lehman Bond в 1976 году, облигации инвестиционного класса обеспечили консервативным инвесторам 7,47% годовых с удивительно небольшой волатильностью. График поражает инвесторов, в числе которых и я, настолько устойчивым ростом, даже при значительных медвежьих рынках, когда 30-летние Казначейские бумаги в начале 80-х годов достигали доходности 15% и были помечены как "сертификат конфискации". Но график показывает обратное, так как пока цены на облигации опускались, тем выше и выше были годовые доходности, которые сглаживали ущерб и даже приводили к положительным доходностям во время медвежьего рынка “заголовков” в 1979-84, или совсем недавней "тапер истерики" (связанная с прекращением в то время программы покупки активов ФРС) в 2013. Весьма примечательно, не так ли? Шерлок Холмс заинтересованный в опровержении этого тезиса найдет совсем немного 12-месячных периодов времени, когда рынок облигаций инвестиционного класса давал отрицательную доходность.

Рис. 1. Рост стоимости облигационного индекса Barclays Capital U.S. Aggregate

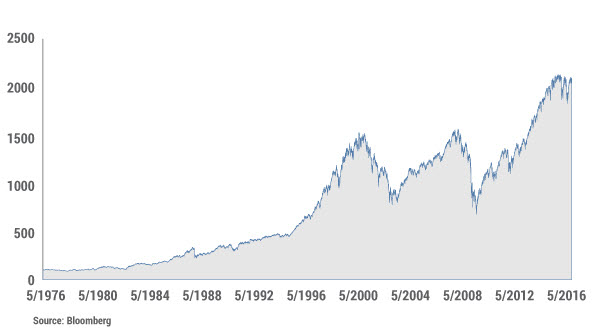

Путь акций не был так гладок, но годовой доход (с дивидендами), был более чем на 3% выше, чем у облигаций инвестиционного уровня, как показывает рисунок 2. То есть все как должно быть: акции показывают высокую историческую волатильность, но дают большую доходность.

Рис. 2. Доходность индекса S&P 500, включая дивиденды.

Но мой взгляд на вышеизложенное состоит в том, что этот 40-летний период времени был весьма примечателен тем, что серые и даже черные лебеди не повторяются. (речь о о термине “черный лебедь” введенном Насимом Талебом, который описывает абсолютно непредсказуемые события, читайте подробнее тут)

Поскольку процентные ставки сейчас вблизи нуля и даже отрицательные во многих развитых странах, двузначная годовая доходность для акций и 7% + для облигаций имеют нулевую вероятность получения. У вас больше шансов провести 40-лет на Марсе, чем здесь, на старой доброй Земле, получить подобные доходности. В "самый дорогой номер в гранд-отеле финансового рынка" может по-прежнему быть занят некоторыми активами, но стоимость номера очень высока, и вид из пентхауса окутан туманом, который является моей метеорологической метафорой высокого риска.

Прибыльность при динамически "постоянной стратегии погашения" с постоянной дюрацией индекса Barclays Capital U.S. Aggregate в настоящее время составляет 2,17%, и почти наверняка вернется к уровню от 1,5% до 2,9% в течение следующих 10 лет, даже если доходность удвоится или упадет до 0% в конце периода. 7,5% доходность в течении 40-лет – это история. Для того, чтобы дублировать это, доходность должна упасть до -17%! Кому билеты на Марс?

Случай для акций является более сложным, тут и различные возможности для роста, и различные P / E коэффициенты и потенциальная поддержка со стороны государства в виде "Богородицы" QE (количественного смягчения) теперь применяемой в Японии, Китае и других странах. Рынок акций, помимо того, что находится на той же планете Земля, значительно коррелирует с доходностью облигаций. Добавьте историческую 3% "премию к цене акций" к доходности облигаций, если вы решитесь, то вы получите доходность в диапазоне от 4,5% до 5,9% в течение следующих 10 лет, и, поверьте мне, этот прогноз требует действительно громкого предупреждения с учетом текущих рыночных и экономические искажений. Капитализм вступил в новую эру в этот период пост-Лемана из-за невообразимой денежно-кредитной политики и негативных структурных изменений, которые делают абсолютно рискованными любые прогнозы, основанные на исторически линейных предположениях, в условиях постоянного снижения доходности.

Вот мой тезис в более компактной форме:

На протяжении более 40 лет, доходности активов и генерация альфы инвестиционными менеджерами были существенно дополнены снижением процентных ставок, глобализацией торговли и огромным расширением кредита – то есть долгов.

Эти тенденции подходят к концу, если даже в некоторых случаях они уже не могут двигаться дальше. Эти исторические доходы были вызваны кредитными рычагами и низкой стоимостью "Carry", что позволяло получать привлекательные доходы и прирост капитала. Повтор здесь не только маловероятен, но невозможен, если вы не являетесь другом Элона Маска или вы знаете как можно улететь на Марс. Планета Земля не предлагает такие возможности.

"Carry" почти во всех формах сжимается и предполагает больший риск, чем потенциальная доходность. Я буду конкретен:

Дюрация (длительность) бесспорно подвержена риску негативной доходности. Минус 25 базисных пунктов 5-летних немецких облигаций не производит ничего, кроме потерь через пять лет. Доходность в 45 базисных пунктов по 30-летним облигациям Японии предполагает текущее "Carry" всего 40 базисных пунктов в год в течение почти 30-летнего периода, таким образом, мы получаем коэффициент Шарпа 0.015% в лучшем случае, и если процентные ставки двинутся вверх на только 2 базисных пункта, инвестор теряет весь свой годовой доход. Даже 10-летние казначейские облигации США с их 125 базисных пунктов "несут" относительно текущих ставок денежного рынка аналогичный встречный ветер. Расширение сроков погашения для того, чтобы компенсировать "Carry" – это то, чем вряд ли стоит рисковать.

Кроме того, кредитный риск или кредитное "Carry" дает совсем небольшое вознаграждение относительно потенциальных убытков. Не вдаваясь в подробности, то преимущество, которое дает 5-летние корпоративные облигации инвестиционного уровня в течение следующих 12 месяцев составляет всего 25 базисных пунктов. Кредитная кривая IG CDX предлагает спред в 75 базисных пунктов в течение 5-летнего периода, но его ожидаемая доходность в течение следующих 12 месяцев составляет всего 25 базисных пунктов. Инвестор может заработать больше, только если форвардная кредитная кривая, как и кривая доходности, не двинется вверх.

Волатильность. Можно получить "Carry" путем продажи волатильности во многих областях. Любые инвестиции более длительные, чем 90-дневные казначейские векселя продают волатильность понимает это портфельный менеджер или нет. И "VIX®", и "индекс движения" казначейства находятся на почти исторических минимумах, а это означает, что мало что можно получить за счет продажи волатильности или других форм длительности и кредитного пространства.

Ликвидность. Спреды для неликвидных инвестиций упали до исторического минимума. Ликвидность может быть измерена на рынке казначейских обязательств как спред между облигациями "на-ходу" (“on-the-run”) и "вне-хода" (“off-the-run”), этот спрэд почти отсутствует, это означает, что больше нет "Carry" у менее ликвидных казначейских облигаций. Подобное существует с корпоративными CDS по сравнению с их менее ликвидными денежными аналогами. Вы можете наблюдать это также в "скидках" в стоимости чистых активов закрытых фондов, они исторически небольшие, что указывает на то, что совсем немного стоит "нести" относительно неликвидную позицию.

"По факту", "Carry" в какой-либо форме, как представляется, является очень низким по отношению к риску. То же самое происходит и с акциями, и с недвижимостью или любым другим активом, который имеет P / E, ставку капитализации или привязан к текущей стоимости путем дисконтирования будущих денежных потоков. Для того, чтобы занять место на инвестиционном рынке в будущем пентхаузе, сегодня портфельные менеджеры, а также их клиенты, должны начать искать в другом направлении. Доходность будет низкой, риск будет высоким, и в какой-то момент "Разумный инвестор" должен понять, что мы находимся в новой эре с новыми условиями, которые требуют иного подхода. Отрицательные дюрации? Недержание корпоративных кредитов? Покупка вместо продажи волатильности? Оставаться ликвидным с большим количеством наличных денег? Это все потенциальные "отрицательные" позиции, которые в какой-то момент могут обеспечить прирост капитала или как минимум сохранение основного долга. Но поскольку инвестор должен что-то есть, текущее меню пентхауса, состоящее из положительных альтернатив, должно еще быть тщательно изучено, чтобы избежать голода. Это означает принятие некоторых позитивных "Carry" активов с наименьшим количеством риска. Когда-нибудь в ближайшее время, когда несоответствующая денежно-кредитная политика и структурные встречные ветры унесут те вкусные "богатые и жирные" блюда, картофель-фри станет холодным и довольно быстро его выбросят в мусорный бак. Приятного аппетита!

Перевод статьи Билла Гросса Bon Appetit!

Хочется обратить внимание на то, что мы почему-то все время пишем и переводим об одном и том же – о будущих доходностях. Господин Гросс доходит до того, что для получения какой-либо приемлемой доходности нужны будут совсем необычные решения, мы их выделили курсивом. Необычные означает нелогичные, что согласитесь странно.

Я начал писать об этом еще в 2013 году, совсем недавно мы еще один материал перевели на эту тему. Да стоит признать факт того, что цены на большинство активов на Западе завышены, по идее надо продавать, но вот проблема – а что купить? Если сами деньги настолько неустойчивы и создаются по мановению волшебной палочки ФРС?

Вот именно поэтому в текущих условиях хорошим инвестиционным результатом будем сохранение стоимости активов (речь о западных рынках, в РФ ситуация конечно иная), Билл Гросс думает, что надо что-то совсем экзотическое придумывать, чтобы сохранить свой капитал, возможно и так, но я думаю, что рынки будут гораздо проще – они будут скупать физические активы, среди которых драгоценные металлы, нефть, газ и другое (все это уже сейчас показывает значительный рост).

Мы на пороге значительных перемен, о чем Билл Гросс в общем-то и пишет.

Но я закончу несколько иначе: “Ну, за здоровье!” )))