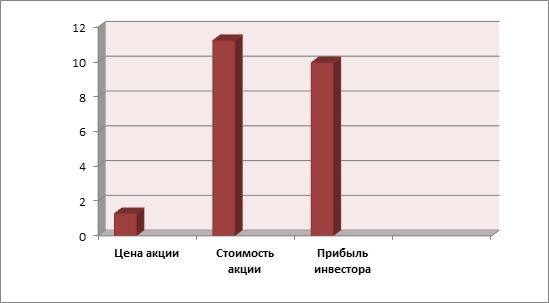

Нами проведен фундаментальный анализ стоимости акций корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV = 11,22657439>0.

Показатель дисконтированной рентабельности:

PI= 8,791366006>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена и может вырасти в цене в 8,79 раза.

Максимально возможная дивидендная доходность составляет 94,65%, при которой срок окупаемости составляет 1,05 года.

Прогнозная дивидендная доходность 18,5%, при условии, что на дивиденд выделяется 50% чистой прибыли.

Рейтинг кредитоспособности FTinvest.ru – «BB» – достаточный уровень кредитоспособности.

Мы держим эти акции с 2012 года, с тех пор мы пережили взлеты и падения, включая 4 кратный рост несколько лет назад, который отражен в индексе FTinvest.ru.

Но по-прежнему акция фундаментально привлекательна, причина состоит в том, что данная компания упорно отказывается платить нормальный дивиденд, хотя, безусловно, может это делать.

Более того, как экономист я могу сказать, что эта, оказывающая услуги фирма, может выделять не только 50% чистой прибыли на дивиденды (наш расчёт), но и все 100%. Причем их амортизация настолько огромна, что им хватит ее на осуществление любых инвестиционных программ, хотя и необходимость больших инвестиций в этой сфере надо ставить под вопрос.

Сейчас здесь есть и техническая модель роста.

Всем рекомендуем включать в свои инвестиционные портфели.

Чтобы узнать результаты фундаментального анализа данной акции скачивайте данный 11 стр. отчет в меню Документы.

Услуга доступна нашим клиентам с активной Премиум подпиской.

Либо приобретайте данный отчет отдельно