На сайте выложен новый недельный обзор финансовых рынков, в отчете представлен обзор завершившейся рыночной недели, с позиции технического анализа разбираются:

Индексы FTinvest.ru, FTinvest 11, РТС, ММВБ, S&P 500, Евро, Золото, Нефть.

Предложены краткосрочные идеи по группе акций РФ и США.

Представляем общедоступную часть, текущие подписчики могут загрузить полный отчет (21 стр.) в меню Документы.

За прошедшую торговую неделю индекс РТС вырос на 9,5% до 1239,83 пунктов, при этом индекс Московской биржи поднялся на 2,85% до уровня 2373,26.

Индекс FTnvest.ru вырос на 4,33% до 389,36 пунктов, таким образом альфа индекса FTnvest.ru составляет 254,07%.

В целом эта неделя удачно прошла для нас, причем прирост нашей альфы в основном произошел из-за удачного выхода из бумаг в последние 2 торговых дня:

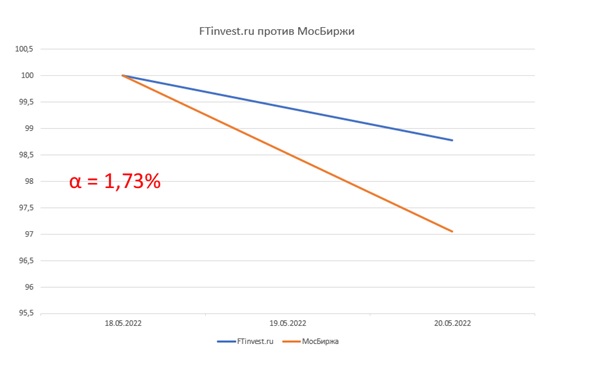

Мы начали вести отдельный учет нашей доходности по сравнению с МосБиржей, базируясь на результатах 18 мая, с целью оценить результаты нашей новой стратегии. Как видите пока удачно.

Вот посмотрите, как хорошо мы продавали:

…

При этом мы собираемся вернуть эти бумаги в индекс примерно в той же пропорции, однако это произойдет только после формирования моделей роста в этих акциях.

В целом же техническая картина в индексе МосБиржи сигнализирует нам о продолжении снижения:

То же самое мы видим и в отдельных бумагах.

…

Так что эти бумаги мы не продали, хотя и имеем негативные технические модели, не факт, что падение в России продлится всю неделю, если мы увидим разворот – будем вновь покупать, следите за обновлениями на нашем сайте.

…

КРАТКИЙ ОБЗОР ЗАВЕРШИВШЕЙСЯ НЕДЕЛИ В США

Американский рынок продолжает свои недельные снижения на фоне растущих страхов по поводу того, что инфляция заставит потребителей сократить расходы, что может привести к новой рецессии. На своем минимуме в пятницу индекс S&P 500 опустился примерно на 20.9% ниже своего недавнего максимума и таким образом на короткое время пересек 20%-ю границу, отделяющую «медвежий» рынок от «территории коррекции». А самый сильный дневной обвал случился в среду, когда его потери были сравнимы с июнем 2020 года. Тем не менее, рыночная активность была довольно низкой – торговые объемы были на 10% ниже 20-дневной средней, а также ниже, чем в каждый день предыдущей недели.

Разочаровывающие корпоративные квартальные отчеты от некоторых крупных национальных ритейлеров назывались в качестве одной из главных причин негативного настроения на рынке. Особенно сильно пострадали акции Target, обвалившиеся на 25% после публикации данных, оказавшихся заметно хуже ожиданий (по прибыли – более чем на 30%); компания возлагала вину за это на комбинацию факторов, от снижения продаж товаров не первой необходимости (таких как телевизоры) до роста их себестоимости и других издержек. Результаты от компании Walmart, Lowe’s и Home Depot также не сумели впечатлись инвесторов; в то же время акции Costco обвалились после появления слухов о том, что компания собирается повысить цены на свои хот-доги – популярная еда в кафетериях этих магазинов. Помимо давления на торговую маржу, инвесторы были обеспокоены тем, что крупнейшим инвесторам придется переносить часть роста своих издержек на покупателей, что еще больше усилит инфляцию.

…

Китай

После того, как китайский центробанк понизил процентные ставки с целью поддержки национального сектора недвижимости, акции китайских компаний пошли вверх, даже несмотря на не хорошие экономические новости. Более широкий индекс Shanghai Composite вырос на 2.0%, а «голубые фишки» из CSI 300, состоящего из крупнейших компаний, расположенных главным образом в Шанхае и Шеньчжене, взлетел на 2.2%.

В конце предыдущей недели Народный банк Китая (PBOC) понизил первичную ставку по 5-летним кредитам (LPR), определяющую рыночный процент н рынке ипотечного кредитования, сразу на 15 базисных пункта, до 4.45%. Это снижение произошло после того, как неделей ранее центральный банк понизил льготные ипотечные ставки для тех, кто покупает жилье впервые. Эти меры были приняты после того, как новые данные показали обвал продаж домов в апреле.

…

Индекс FTinvest 11

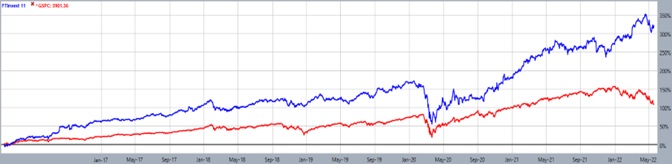

Наш американский портфель на этой неделе продолжал снижение, которое продолжается уже 3 недели подряд. Общие недельные потери составили 2.05%, что несколько ниже, чем в среднем по рынку, который упал на 2.89%, т.е. альфа портфеля продолжает рост несмотря на отрицательную динамику. Хочется также отметить, что наш FTinvest 11 на сегодня все еще не опустился даже в зону коррекции (хотя и вплотную подошел к ней), в то время как бенчмарк уже вовсю тестирует границу с «медвежьим» рынком. В пятницу индекс опустился до уровня 421.91; при этом S&P 500 за этот период упал до +104.59%, а Dow Jones Industrial Average – до +94.24% с момента начала наблюдения.

…

Telephone and Data Systems Inc. (TDS.U) – цена, похоже, достигла дна, затем отскочила выше после определенного периода «аккумуляции» на дне долгосрочного даунтренда. Сформировалась фигура “Diamond Bottom”, когда цена в районе дна начала показывать последовательно увеличивающиеся максимумы и минимумы, постепенно расширяя канал. После этого начался новый период консолидации и сужения канала, причем сужаюсь как сверху, так и снизу. В конце концов, происходит прорыв границ «кристалла» вверх, что означает возможное начало нового среднесрочного бычьего тренда.

…

Скачивайте этот 21 станичный отчет с подробной аналитикой и множеством рекомендаций. Получайте такой каждую неделю в течении года.

Не ждите.

Инвестируйте вместе с www.FTinvest.ru, сохраняя и приумножая ВАШИ ДЕНЬГИ.