Нами проведен фундаментальный анализ, мы определили стоимость акции изучаемой компании.

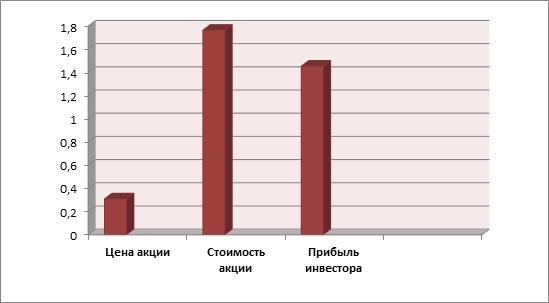

Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму) — это ваша потенциальная прибыль:

NPV = 1,454444185>0.

Потенциальный рост акции определяет индекс прибыльности — PI = 5,69>1.

Таким образом, анализ стоимости акции показал, что с фундаментальной точки зрения исследуемая ценная бумага недооценена и может вырасти в цене в 5,69 раза.

Максимально возможная дивидендная доходность составляет 31,6%, при которой срок окупаемости составляет 3,16 года.

Рейтинг кредитоспособности FTinvest.ru – AA – очень высокий уровень кредитоспособности.

Здесь, конечно, очень сложная ситуация, по цифрам ну все видно, хотя мы большие убытки в модель заложили, кроме того, если брать чистую стоимость имущества, то она в 3,63 раза выше капитализации, что означает, что можно продать собственность и закрыть компанию, получив 363% потенциальной прибыли.

Возможно, рынок сомневается, что можно хоть что-то выручить за эту собственность? Но в принципе здесь нет никакой ситуации банкротства, что видно по нашему анализу кредитоспособности. Поэтому, скорее всего, они продолжат свою работу.

Что касается экстремально низкой цены акции – то компания заявила, что наняла консультантов для решения этой ситуации.

У нас этой акции давно уже в портфеле нет, но у некоторых из наших клиентов они остаются, могу сказать только, что в этой ситуации видимо следует продолжать держать.

Хотите узнать что это за компания? Подписывайтесь на услуги инвестиционного советника Рината Хасанова и скачивайте этот (вам будут доступны и тысячи других отчетов, созданных нами с 2012) отчет из нашей базы данных.