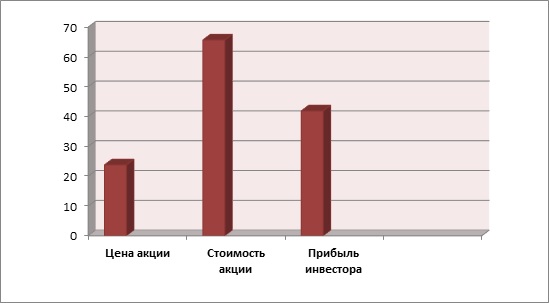

Нами проведен фундаментальный анализ стоимости акций корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV = 41,88346353>0.

Показатель дисконтированной рентабельности:

PI = 2,76>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена, и потенциальная доходность данной инвестиции 176%, следовательно, акция может вырасти в стоимости в 2,76 раза.

Максимально возможная дивидендная доходность составляет 21,25%, при которой срок окупаемости составляет 4,7 года.

Фактическая (прогнозная) дивидендная доходность 4,18%, при допущении о росте дивидендов на 15% в год, доходность составит 19,81% годовых.

Имеются риски банкротства, по модели Альтмана значение Z = 2,797666562, при норме 2,99. Рейтинг кредитоспособности FTinvest.ru – «B» – удовлетворительный уровень кредитоспособности.

Мы не раз и не два уже анализировали эту промышленную компанию среднего размера и каждый раз рекомендация одна и та же:

Покупать, покупать, покупать.

За это время мы видели и рост, и падение этих ценных бумаг, фиксировали по ним большую доходность, которая отражена в результатах индекса FTinvest 11. Продолжаем держать акцию и сейчас, после значительного падения, которое тем не менее было меньшим, чем у рынка в целом.

Да на американском рынке традиционные промышленные компании, выпускающие продукцию, которая вряд ли устареет в какой-то среднесрочной перспективе (а то и долгосрочной), сейчас не сильно популярны.

Рынок почему-то предпочитает Tesla, но первые звоночки уже прозвучали и еще не известно, чем дело кончится. Может оно и лучше как-нибудь вне растущих акций посидеть?

Мы же купили и держим, продолжая дело Баффета, который все же должен будет купить эту компанию, ибо вот он – недооцененнный низкорисковый бизнес, который так ищет Оракул из Омахи.

Мы же уже нашли…

Хотите узнать, что это за ценная бумага? Подписывайтесь на наши услуги и скачивайте полный 15 страничный отчет по данной акции.