За последние пять лет компания Apple (AAPL) полностью и навсегда изменила мир мобильной техники. Они представили миру сенсорные экраны и открыли свою операционную систему для сторонних разработчиков. Последнее добавило роскошь бесплатной функциональности. В во время совершения всего этого поистине революционного подвига, Apple по прежнему остается растущей компанией с экстремально маленьким относительно их объемов продаж капиталом. Как мне кажется, инвесторы слишком сильно фокусируются на росте продаж компании Apple, считая его основным двигателем роста курса акции. В моей недавней статье я показал, что маржа компании имеет негативный тренд, который в настоящее время недооценивается. Мне также видится, что потребности компании в капитальных инвестициях совершенно игнорируются. В этой статье я хотел бы обосновать почему компания нуждается в более высоких капитальных затратах путем анализа того плачевного состояния, в котором находится цепь поставок Apple.

Недавние ужасы в Foxconn – это только верхушка айсберга

Большинству компаний, входящих в цепь поставок Apple, пришлось серьезно увеличить свои капитальные вложения, чтобы стать частью ее экосистемы. Спустя пять лет бешеного роста продаж, многие из этих компаний вдруг обнаружили, что они не получают достаточного дохода на эти инвестиции. Низкий объем используемого капитала Аpple всегда был превосходным рычагом в деле генерации свободных денежных средств компании. В результатe этого некоторые поставщики оказались буквально выжатыми до плачевного финансового состояния, как, например, Sharp (SHCAY.PK); а иногда это привело к прямому конфликту, как, например, с Samsung (SSNLF.PK) и Google (GOOG), или к постоянно низким доходам, как, например, у производителей флеш-памяти или телеком-операторов. Я понимаю, что продукты Apple имеют неповторимый дизайн и непередаваемые ощущения, однако несбалансированность соотношения прибыль/инвестиции оказывает сильное давление на некоторые слабые звенья в ее цепи поставок. Apple придется инвестировать больше собственного капитала для того, чтобы поддержать свою цепь поставок. Они могли бы также добиться более равномерного распределения прибыли по всей экосистеме компании. Поставщики, входящие в цепь поставок, должны тоже генерировать доход выше, чем себестоимость, чтобы у них была возможность направлять часть выручки на капитальные затраты. Некоторые из этих компаний расходуют 40% своей выручки на капвложения для того, чтобы поставлять лучшие в своем классе продукты, которые, в конечном итоге, придают блеск и самой Apple.

Влияние на мою оценку целевой цены в 12%

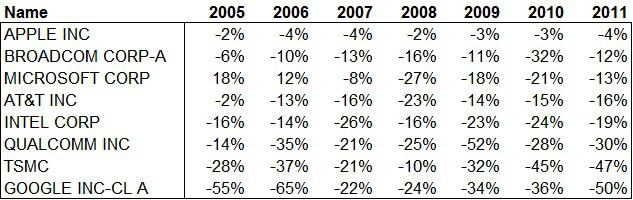

Отчет о движении денежных средств Apple показывает, что компания уже увеличила свое соотношение капвложения к объему продаж: с 2.9% в 2009 до 4% в 2011 году. Эти дополнительные капвложения никак не повлияют на оценку по коэффициенту цена/прибыль (PE ratio), однако при оценке методом дисконтирования денежных потоков (DCF) целевая цена из-за этого уменьшится, т.к. из-за них меньше денег остается инвесторам. По моим оценкам, Apple придется потратить еще порядка 50 млрд. долл., чтобы нормализовать свой инвестированный капитал. Эта сумма включает в себя 20 млрд. долл. необходимых инвестиций в оборотный капитал и доводит соотношение выручка/инвестированный капитал до 5-ти. Нижеследующая таблица показывает систематическое недоинвестирование Apple по сравнению с ее поставщиками. Я добавил туда Google в качестве поставщика контента для сервиса карт (Map service).

Даже после вычета необходимых инвестиций Apple сохраняет впечатляющий размер свободных денежных средств. Однако эти средства отнюдь не находятся в руках акционеров. Иностранные инвесторы зачастую платят местные налоги на дивиденды в дополнение к американским, поэтому получат только 55% от этой кучи денег. Кроме того, у компании имеется текущая задолженность по налогам в размере 10 млрд. долл (откуда она взялась смотри статью про сэндвич). Обычно большие денежные запасы увеличивают целевую цену акции при ее оценке по коэффициенту P/E. Это неправильно, т.к. денежный доход уже учтен в прибыли. Кроме того, это обычно довольно завышенная цифра. Дополнительные капитальные вложения с целью поддержки цепи поставок, а также налоговый эффект могут вымести порядка 70 млрд долл. из этой кучи денег. Поэтому общее воздействие этих поправок в расчет цены по методу DCF даст уменьшение примерно на 12%.

Рынок игнорирует тот факт, что Apple не имеет инвестированного капитала.

Балансовый отчет за 1 квартал 2012 года показал, что у Apple имеется 7.8 млрд. долл. материальных внеоборотных активов, таких как здания и оборудование. Ее оборотный капитал, состоящий из товарных запасов, расчетов с поставщиками и покупателями, равен минус 8.1 млрд. долл. У Apple имеется задолженность перед поставщиками в размере 18.9 млрд. долл. Следовательно, Apple полностью финансируется за счет своих поставщиков, не имеет инвестированного капитала, и его окупаемость инвестиций стремится в бесконечность. Эта ситуация совершенно не замечается исследователями инвестиционных компаний-продавцов. Apple учитывает 67 млрд долл. долгосрочных финансовых вложений в составе внеоборотных активов. Это совершенно искажает данные, которые перетекают в финансовые базы данных, используемые аналитиками и квант-фондами. Я сам использовал финансовые базы данных Bloomberg и систему Credit Suisse Holt, и обнаружил, что в них расчеты инвестированного капитала завышены. Инвестированный капитал включает в себя все долгосрочные инвестиции, но не скорректирован на сумму долгосрочных денежных средств. То же самое присутствует в опубликованных финансовых отчетах Apple, которые можно найти, например, на Yahoo! Finance.

Гособлигации не окупают для Apple затраты на привлечение капитала.

Недавний отчет на zerohedge оценивает нынешние долгосрочные финансовые вложения Apple в 117 млрд. долл. Эти средства инвестированы в низко-рисковые гособлигации, которые генерируют доходность ниже стоимости привлечения капитала. Отчет о движении денежных средств показывает, что вся эта позиция каждый квартал продается, а затем покупается обратно. Это квалифицирует подобные инвестиции в торгуемые на рынке ценные бумаги как краткосрочные вложения, и должны отражаться в отчете в соответствующем разделе. Конечно, очень здорово, что эти деньги не инвестировали в какие-нибудь CDO, однако это никак не квалифицирует их в качестве инвестированного капитала. Фактически, Apple финансируется своей страдающей цепочкой поставщиков и налогоплательщиками. Давайте взглянем на эти цепи поставок по трем уровням: поток вверх, поток вниз, и их содержание.

Вверх по цепочке поставок

Apple ничего не производит и не даже собирает из комплектующих. Основные компоненты, такие как микросхемы, платы, экраны и корпуса, производятся поставщиками в Азии. Затем эти они собираются на сборочных производствах вроде печально знаменитой Foxconn (2038 HK) в Китае и транспортируются с помощью UPS или Fedex по всему миру. По расчётам iSupply, стоимость производственной рабочей силы всего 8 долларов на один айфон. Некоторые поставщики компонентов, такие как Qualcomm, могут настоять на своем, т.к. у них имеется собственная интеллектуальная собственность. Они инвестируют в исследования и разработки, чтобы оставаться впереди научно-технического прогресса. Заметьте, что iPhone 5 и новый iPad представили рынку главным образом технические улучшения в экране и производительности процессора. Apple теперь зависит от своих поставщиков в разработках новых экранных технологий или других компонентов, чтобы оставаться на острие технического прогресса. Это будет довольно сложной задачей. Сенсорные экраны стали довольно распространенной вещью, ее имеют даже дешевые смартфоны типа двухсотдолларовой Lumia 610 от Nokia (NOK). Samsung инвестировал в технологию активных матриц на органических светодиодах, которая может стать ключевым компонентом в следующем поколении смартфонов. Поставщик экранов Sharp испытывает серьезные трудности. Его отчет о движении денежных средств за 2012 финансовый год показывает, что его капитальные инвестиции были на 116 млрд. йен выше, чем приток денежных средств от операционной деятельности. Такие обременительные инвестиции частично вызваны желанием удержаться в списке поставщиков Apple со своими инновационными продуктами. Число поставщиков, способных предложить Apple прорывные технологии, сокращается. В то же самое время, те, кто выжил, усиливают свои переговорные позиции.

Замена Samsung является ошибкой

Apple пытается исключить Samsung из своей цепочки поставщиков, т.к. тот вырос до уровня конкурента номер один на рынке смартфонов. В соревновании в производительности аппаратных средств, такие капиталоемкие компании, как Samsung, имеют конкурентное преимущество. Они инвестировали огромный капитал, чтобы идти в ногу с законом Мура и контролировать интеллектуальную собственность, лежащую в основе производства. Samsung совершенно не пожалеет о потере заказов Apple на производство флеш-памяти, т.к. этот компонент становится практически биржевым товаром, инвестиции в который еле-еле окупаются. Производители флеш-памяти, такие как Micron и Toshiba, оказались в ловушке гонки капвложений, которая требует от них реинвестировать целых 40% выручки. Они тоже не будут возражать исключению Samsung из цепи поставок. Сложный четырехядерный процессор становится критическим компонентом для цепи поставок Apple, а он производится исключительно Samsung. Производство также требует специальных средств ASML для литографии 28 нанометров. Одно такое средство отгружается по цене Боинга 737-800. Однако эти средства необходимы, чтобы держать под контролем использование электроэнергии и беречь от перегрева процессор. И то, и другое практически достигли своего предела в новом iPad. Согласно ЕЕtimes, Apple теперь пытается привлечь TSMC в качестве второго поставщика или даже на замену Samsung. Это ставит TSMC в очень сильную позицию в переговорах с Apple. Они смогут выторговать условия, необходимые для положительной рентабельности инвестиций. Кстати сказать, процесс смены поставщиков процессоров не такой уж и легкий, иначе Apple уже давно сделала бы это. Дизайн и технология производства микросхем контролируется британской компанией ARM (ARMH) и полем деятельности с равным доступом по фиксированной цене. Давление на Apple будет возрастать с целью заставить ее поделиться большей прибылью с поставщиками, просто для того, чтобы оставаться первой. Foxconn явно всего лишь плацдарм для ее сети поставщиков. Согласно статье в Bloomberg, Foxconn по прежнему вовлечен в план спасения для Sharp. Размер Apple больше не важен поскольку большая часть эффекта масштаба оптимизирована на уровне 2 млн. единиц. На самом деле, в последнее время ее размер играет больше против компании.

Вниз по цепочке поставок

Без инвестиций телеком-операторов в развитие высокоскоростных сетей, айфон станет просто еще одним мобильным телефоном, который может молниеносно создавать резервные копии. За последние восемь лет телеком-операторы более чем в два раза увеличили свои капвложения, доведя их до 325 млрд. Начиная с момента запуска айфона в 2007 году, Apple разделяет и властвует на всем пространстве рынка телеком-операторов. Операторы соревнуются за право заключить сделку с Apple, предлагая щедрые безлимитные интернет-планы и большие субсидии на телефоны, которые еще никогда не окупали их капвложения в расширение сети. Исследование, проведенное PWC, рассчитало общий годовой ущерб капиталу операторов в 65 млрд. долл. Средняя доходность вложений за последние 10 лет составила всего лишь 6% при стоимости привлечения капитала в 9%. Обычно 20-30% капвложений зарезервированно для новых технологических проектов, подобных айфонам. Реально же 80-90% от всех капвложений было потрачено в этом сегменте, в то время как на кавложения в поддержание и обслуживание сетей оставались крохи. Наверное, в этом кроется причина почему в самом начале айфон был превосходным устройством для мобильного интернета, но при этом постоянно возникали проблемы с обычными телефонными звонками. И вот теперь стимул стать первым оператором, предложившим эксклюзивные айфоны чтобы заманить клиентов, исчез. Согласно IGN, операторы все еще меряются безлимитными интернет-планами, но они теперь пытаются "придавить" немного активных пользователей или предлагают ограниченные LTE-сервисы. Телеком-операторы все еще инвестируют $450 с каждого проданного айфона в рискованное финансирование потребителей. Однако бурление среди потребителей немного затихло за последние кварталы, и доли рынка заметно стабилизировались. Apple теперь инвестирует в свою собственную розничную сеть по мере того, как ажиотаж среди операторов спадает. Однако розничная сеть поглощает капитал и имеет низкую норму прибыли. Она практически не приносит положительного дохода на инвестированный капитал.

Цепочка поставщиков контента

Аpple также неплохо устроился на шее разработчиков приложений, которые превратили айфон в бесплатный магазин софта. К примеру, Rovi (ROVI) продала, наверное, триллионы игр, однако ее оценка всего лишь 1.5 млрд. долл. Напротив, привлекательность бесплатных приложений принесла Apple миллиарды, причем им не пришлось для этого даже пошевелить пальцем – правду о производстве контента для Apple читайте здесь. Однако, рынок приложений не принадлежит эксклюзивно айфонам. Google также вскочил на подножку поезда рынка приложений со своей операционной системой Android. Исследование Digitaltrends показало, что он сейчас вытесняет других участников рынка, включая Apple. Google теперь подключился к экосистеме Apple, перейдя также границу в области поставщиков, приобретя Motorola. Замена контента в Google Maps была произведена в спешке. Ставка на ноу-хау TomTom (TOM2) map стоила Apple всего пару миллиардов, но они добавляются в растущий счет затрат на производство своего собственного контента. Apple придется инвестировать больше в свою операционную систему iOS, чтобы та получила более интересные новые возможности. Сопротивление к поглощениям с целью получения нового контента должно закончиться. Платформа Windows 8 должна вернуть себе многие утерянные плацдармы, но ее пока тоже нельзя списывать со счетов. Графики asymco показывают рост Android, но также напоминают инвесторам, что Symbian имела долю в 41% от рынка еще в начале в 2010 году

Оценка по методу дисконтирования денежных потоков (DCF)

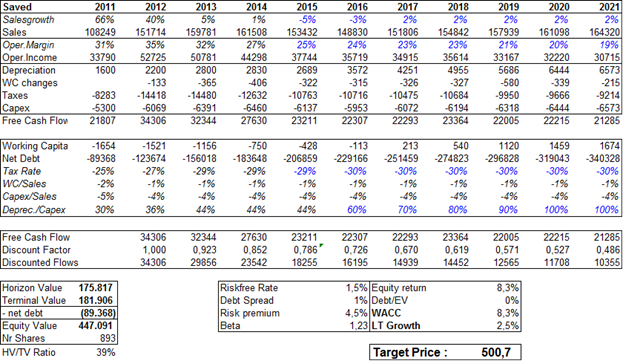

Мне очень нравятся продукты Apple и я сам пользуюсь iPhone 4S. Я верю, что оценку компании определяют 3 фактора: рост, операционный доход и потребность в капитале. Я считаю, что операционный доход и потребность в капитале являются важнейшими факторами, которые совершенно игнорируются текущими оценками Apple. Компания все еще испытывает рост, но прогнзы по росту будут следовать общим трендам в отрасли технологических продуктов. Моя модель DCF сгенерировала целевой курс в $500. Конечно, я не являюсь дейтрейдером, и не ожидаю падения курса акций на 30% в течение пары недель. На самом деле, он вполне может достичь новых максимумов на волне устойчивых бычьих настроений. Странные вещи иногда вполне случаются. Однако я верю, что в течение следующих 12 месяцев стратегия Apple приведет к разочарованию инвесторов и курс акций упадет к моему целевому уровню.

Перевод статьи Apple’s Cash Position Is Overstated By $70 Billion автор перевода Игорь Холоденко директор нашей небольшой фирмы