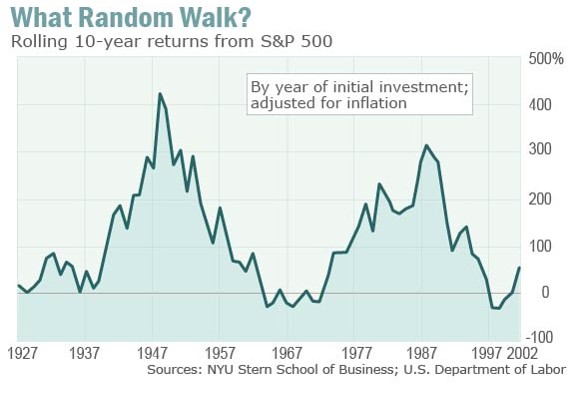

На рис. скользящая 10-летняя доходность S&P 500

Идея о том, чтобы пытаться ловить время на рынке (англ. термин – тайминг), т.е. покупать до того как начнется рост и продавать прежде, чем начнется падение, имеет ужасную репутацию.

Тайминг – “это вредная идея – никогда не пытайтесь его использовать”, писал Чарльз Эллис, один из корифеев индексного инвестирования, много лет назад.

Согласно общепринятой точке зрения, любая попытка применения тайминга на рынке в корне ошибочна. Фондовые рынки следуют “случайными блужданиями”, говорят они, никто не может предсказать направление следующего движения рынка, поэтому любая попытка тайминга в конечном итоге будет стоить вам денег. Большая часть долгосрочного роста вызывается несколькими большими скачками “вверх”, а это совершенно непредсказуемо, так что если вы находитесь вне рынка, когда они происходят, вы можете не получить никакой прибыли.

Финансовые менеджеры часто предлагают эту идею клиентам, с их точки зрения у этой идеи есть один полезный побочный эффект: она способствует тому, что клиенты всегда полностью инвестированы, что означает, что активы клиентов приносят больше комиссии.

Но правильная ли это идея? Ответ прост – Нет.

Да, большинство людей, которые пытаются заниматься таймингом в конечном счете проигрывают – они покупают и продают в неправильное время, но это же не значит, что идея ошибочна.

Напротив, исторически, “умный”, основанный на фундаментальных факторах, тайминг, был одним из самых лучших способов обыграть рынок и заработать больше чем средняя доходность инвестиций в долгосрочной перспективе.

Что же такое умный тайминг? Ответ так же прост: это долгосрочный тайминг, основанный на фундаментальных факторах.

Следует подчеркнуть, что речь не идет о попытке торговать краткосрочно. Речь идет не о продаже акций в среду и о покупке вновь в следующий понедельник. Речь и не идет о технических приемах, таких как “голова и плечи” или линии Боллинджера.

Речь идет о том, чтобы сокращать позиции в акциях, когда рынок является дорогим по отношению к фундаментальным факторам и даже оставаться вне рынка в случае необходимости и даже в течение многих лет, пока рынок не станет значительно дешевле. А затем увеличивать вашу позицию и покупать акции снова, даже в течение многих лет, если потребуется.

Миф о “случайном” росте.

Эти методы работали и работали хорошо на протяжении более века, это, конечно, не значит, что они будут работать в будущем, но прошлое – сильный аргумент в их пользу.

Во-первых, давайте развенчаем миф о том, что фондовый рынок производит совершенно “случайные” доходы, что рынок может расти несколько лет, а в другие годы он непредсказуемо падает и никто не может предсказать что-либо заранее.

По многолетним данным, отслеживаемым Stern School Нью-Йоркского университета бизнеса, индекс 500 крупнейших акций США начиная с конца 1920-х в среднем приносил доходность 9,3 % в год, если включить реинвестированные дивиденды.

Это кажется хорошей доходностью и об этом менеджеры фондов часто рассказывают клиентам. Но сей факт содержит две скрытых проблемы.

Первым является то, что это данные без поправки на инфляцию, а это значит , что в терминах реальных денег, мы ежегодно зарабатывали на несколько процентных пунктов меньше. А вторая вещь состоит в том, что эти доходы не были случайными, они возникли в периоды длинных волн – бычьих рынков, которым следовали медвежьи рынки. Так что рост рынков не был случайным.

Используя данные Stern School и инфляции в США, я исключил инфляционный вклад в фондовый рынок и посмотрел на “реальные” доходы, иными словами рассчитал доходность в реальной покупательной способности. Ведь это то, что действительно имеет значение. Также я разделил исторические данные на периоды по 10 лет. Причиной этого является то, что , если вы обычный инвестор, а не трейдер на Уолл-стрит, то именно этот срок вас интересует в среднесрочной и долгосрочной перспективе.

Вы можете увидеть результат на рисунке в начале этой статьи.

Эти результаты не являются случайными. Они совсем не похожи на случайные. Волны явно видны, также видны как и океанские волны на пляже Сансет-Бич.

Если бы вы вложились в фондовый рынок в 1940-х или в начале 1950-х годов, вы бы заработали захватывающие деньги от гигантского послевоенного бума. А если вы вложились в акции в конце 70-х – начале 90-х, ты вы бы еще раз заработали огромные деньги на фондовом буме с 1982 по 1999 год. Вы везунчик.

А как же в других случаях ?

Хм.

Если вы были достаточно глупы, чтобы инвестировать в конце 1920-х или поздних 1930-х или в период между 1963 и 1973, вам действительно не повезло, ваша доходность была ужасной. Во многих случаях вы фактически потеряли деньги на фондовом рынке, если учесть инфляцию.

Обратите внимание речь идет не об одном годе или о двух, речь о сроках более 10 лет.

Так что, хотя и с конца 1920-х годов средняя десятилетняя “реальная” доходность американских акций ( с учетом инфляции ) составила около 6,4 % в год, четверть времени этого времен она на самом деле была меньше чем 1,3% (1,3% берется из-за того, что это доходность долгосрочных защищенных от инфляции облигаций США в настоящее время). Когда вы заплатите налоги и учтете расходы, которые есть даже в недорогих фондах, фактическая доходность будет еще ниже.

Помните, что когда люди говорят вам, что индексы никогда не подведут вас, если вы инвестируете на срок от пяти до 10 лет – это полная ерунда.

Отметьте так же, пожалуйста, что эти 10-летние цифры не включают в себя волатильность. Тот, кто инвестировал в Уолл-стрит в 1928 году и продержался 10 лет заработал, после учета инфляции, реальный доход только 0,25 % в год, но, чтобы заработать, этот несчастный выигрыш, он должен был продержаться в акциях во время самой большой катастрофы в современной истории и пережить 90% крах с 1929 по 1932 год.

Если он потерял работу или даже просто у него отказали нервы, или он решил поправить свое положение во время великой депрессии, он даже не получит свои 0,25 % в год. Он наверняка потерял все.

Приверженцы стратегии “следуй за толпой” делают вид, что эти длительные периоды низкой доходности не имеют значения. Надо “просто сидеть и ждать “, говорят они, и “следующий бычий рынок придет в свое время. Не пытайтесь угадывать эти вещи”. Но это глубоко лицемерная позиция. Пока вы не зарабатываете ничего в акциях, вы можете вложиться в облигации или другие активы.

Полная стоимость ожидания во время этих медвежьих рынков ужасающая. Если учесть сборы, налоги, волатильность, а также возможный заработок, который мы могли бы заработать в других активах, инвесторы действительно становятся бедней за время медвежьего рынка.

Знать неправильное время для инвестиций

Хорошо, скажут некоторые. Я понимаю, что если я инвестирую на фондовом рынке в плохое время, я могу терять деньги в течение десятилетия. Но чем мне помогает это знание? Было бы очень полезно, чтобы я был в состоянии понять заранее, когда настанут эти неправильные времена?

Хорошие новости – вы возможно можете (это узнать).

Я говорю “возможно”, потому что смирение является главным фактором инвестирования и мы никогда не сможем знать будущее наверняка. Мы можем только применять интеллект, опираться на опыт и следовать сильным вероятностям.

Есть три показателя, которые часто используются в прогнозировании, позволяющие определить хорошее ли это время, чтобы делать долгосрочные инвестиции в акции США. Некоторые из них, возможно, даже работают со времен викторианской эпохи, хотя я скептически отношусь к фондовым данным периода до Первой мировой войны. Конечно, они хорошо работают где-то с 1920 года.

Что это за показатели? Циклично сглаженное отношение цены акции к прибыли на одну акцию – CAPE; циклично сглаженное отношение стоимости чистых активов к капитализации; и, так называемое, соотношение “q”. Два из этих показателей CAPE и q, легко доступны инвесторам.

Показатель CAPE

CAPE стал популярным благодаря профессору финансов Йельского университета Роберту Шиллеру, который в своей книге “Иррациональное изобилие” предсказал медвежий рынок начавшийся в 2000 году. Коэффициент CAPE широко известен как p/e Шиллера, который получил Нобелевскую премию по экономике в 2013 году, с обзором некоторых его исследований можно ознакомиться здесь.

Этот показатель сравнивает текущие цены на акции, не с прибылью в этом или в прошлом году, а со средней прибылью в расчете на акцию за последние 10 лет (с учетом инфляции ). Аргумент в пользу использования этого показателя состоит в том, что он сглаживает краткосрочные подъемы и спады в размере прибыли компаний. Согласно этого показателя индекс S & P 500 исторически в среднем примерно в 16 раз выше циклически скорректированной прибыли (т.е. CAPE = 16, что иначе означает, что срок окупаемости вложения в акции составляет 16 лет). Когда цены на акции падают, этот показатель снижается далеко ниже этого уровня, акции становятся привлекательными для инвестирования в течение долгого времени: инвесторы, которые входят на рынок в это время получают действительно супер-доходность. С другой стороны, когда CAPE находится выше 16, фондовый рынок в целом становится гораздо менее привлекательным, а последующая доходность обычно очень низкая.

Например недавний анализ Мебан Фабер из Cambria Investments установил, что с 1881 по 2011 год, если бы вы вложились в фондовый рынок при CAPE ниже 5 (очень редкое явление), Вы бы заработали потрясающие 22% годовых в течение в ближайших пяти лет, даже с учетом инфляции и стали бы богатыми. Если бы вы вкладывались, при CAPE между 5 и 10, вы бы заработали в среднем 13 % в год. С другой стороны, если вы вложились при CAPE больше 20 Вы бы заработали всего в 5 % в год, и если вы вложились, когда CAPE было более 25 вы бы потеряли деньги.

Корреляций сильны. Так, например , в течение двух золотых десятилетий – в 1940-х и начале 1950-х, а затем с конца 1970-х до начала 1990, Шиллер PE в среднем составлял около 12. С другой стороны, в конце 1930-х и в конце 60-х годов, Шиллер PE часто поднимался выше 20. В конце 1990-х годов, когда толпы аналитиков говорили о привлекательности “акций в долгосрочной перспективе” и призвали вас просто увеличить диверсификацию, Шиллер PE, находящийся выше 40, красноречиво предупреждал о грядущем крахе.

Клиффорд Аснесс – соучредитель фирмы AQR Capital и один из самых умных аналитиков рынка, также изучал использование Шиллер PE в качестве инструмента прогнозирования. Его вывод ? Исторически сложилось, что чем выше Шиллер PE, тем ниже вероятность получения вами дохода за 10-летний период. Эти результаты не могут быть идеальны – в реальном мире время и случай действуют на всех нас, но эти результаты все же значимы. “Десятилетняя будущая годовая доходность падает практически монотонно, когда Шиллер P/E увеличивается”, писал он клиентам в конце прошлого года в своем ежеквартальном отчете.

Это не идеальная мера, конечно. CAPE мог бы привлечь Вас в акции слишком рано в середине 1970-х и снова слишком рано в середине 1990-х. Но в целом, те кто использовал Шиллер PE , чтобы инвестировать в акции в течение многих десятилетий – те победили рынок.

Принимая сигналы от ‘q’

То же самое относится и к “q” – показателю, первоначально предложенному нобелевским лауреатом Джеймсом Тобином, который сравнивает стоимость акций американской компании с тем какова текущая стоимость восстановления ее активов. Еще в 1999-2000 годах, когда Шиллер использовал CAPE, чтобы предсказать крах фондового рынка, британский финансовый консультант Эндрю Смитерс и профессор финансов Лондонского университета Стивен Райт использовали Q, чтобы сделать то же самое . Они опубликовали результаты в книге “Оценивая Уолл-стрит” (Valuing Wall Street).

Q и CAPE тесно коррелируют и, как правило, поднимаются и опускаются примерно в то же время и по такому же направлению. Q можно отследить, глядя на квартальные отчеты ФРС о денежных потоках в экономике США. Исторически сложилось, что “Q” составляет в среднем от 0,6 до 0,7, а это означает , что общая стоимость американских акций обычно составляет в среднем около 60% до 70 % от стоимости замены всех активов этих компаний.

Сегодня и Шиллер PE, и Q находятся намного выше долгосрочных средних значений. Шиллер PE составляет около 25, а Q составляет 0,96. Это говорит о том, что инвесторам следует проявлять осторожность. Следствием этой идеи является то, что могут потребоваться годы, чтобы победить на рынке. Рынок может проделать долгий путь вверх, прежде чем снова упасть вниз, если он конечно сделает это.

Бретт Арендс является обозревателем MarketWatch . Следуйте за ним в Twitter @ BrettArends .

По материалу You really can time the stock market

Это очень важная и интересная статья, которая, с одной стороны, полностью опровергает постулаты так называемого индексного инвестирования (хотя что тут подрывать то, достаточно посмотреть на нулевую доходность S&P 500 с 2000 по 2011 к примеру году), а с другой показывает то, что наши методы, которые гораздо глубже чем простой p/e абсолютно точны и эффективны.

По сути и наш метод и, описываемый в статье, Щиллер PE базируются на способности компании приносить прибыль в сравнении с текущей ценой акции, однако, наш анализ я считаю более точным, так как он, с одной стороны, позволяет выявить внутреннюю стоимость (intrinsic value) акции, что значительно упрощает процесс инвестирования, а с другой стороны, мы также оцениваем и риски, и дивиденды, что невозможно сделать, используя какой-угодно p/e.

В целом наш метод фундаментального анализа позволяет нам не только давать ответ на вопрос – купить или нет, но и определять момент выхода. Да многие акции, которые мы рекомендуем по прежнему сильно недооценены рынком, но уже был пример, когда акция приблизилась к своей фундаментальной оценке, вот я писал 2 октября, “если брать ее с дивидендами, то получается 45 % от начала вклада в конце января 2013. Ну с момента второй рекомендации в апреле получается 23,7 % доходности (с дивидендами)”. Так что мы порекомендовали клиентам выйти из рынка, а те которым я эту акцию включал в портфель как минимум заработали 15-20% за максимум пол года.

По многим акциям и по российскому рынку в целом наблюдается очевиднейшая недооцененность, скорее всего мы в самом начале волны роста, подобной тем, что представлены в этой статье, причем вполне реальной волны роста, когда только дивидендная доходность многих акций составит 15-20% уже в следующем году, а вы почитайте статью – хорошая доходность на западе – это 6-7%! Рост российского рынка неизбежен и перспектива этого далеко не 10 лет, более того я считаю, что бычий рынок российских акций уже начался.

Однако, я хочу еще раз показать Вам, что рыночные законы работают, да на рынках бывают пузыри, но наш метод оценки стоимости акций позволяет практически безошибочно оценивать то сколько должна стоить акция при достаточно скромным допущениях о будущем росте. Поэтому вы всегда сможете понять когда Вам не только входить в рынок, но и из него выходить, переключившись в другие “более лучшие” активы 🙂