Экономист-классик, бывший профессор Гарвардского университета призывает мир понять, что держать деньги в банковской системе США не безопасно из-за действий Бена Бернанке. И снимает $ 1 млн со своего счета в Банке Америки (Bank of America).

Его зовут Терри Бернхэм, бывший профессор экономики Гарвардского университета, автор книг "Дрянные гены" и "Дрянные рынки и чувство опасности" и давний критик Федеральной резервной системы, утверждает, что усилия ФРС по улучшению положения банков в США фактически ослабили их.

Безопасны ли ваши деньги в банке? Экономист говорит «нет» и снимает деньги со счета:

На прошлой неделе у меня было более $ 1000000 на счете до востребования в Банке Америки. На следующей неделе у меня будет $ 10000.

Почему я встаю в очередь, чтобы снять мои деньги со счета в Банке Америки? Из-за Бена Бернанке и Джанет Йеллен, которая станет председателем ФРС 1 февраля.

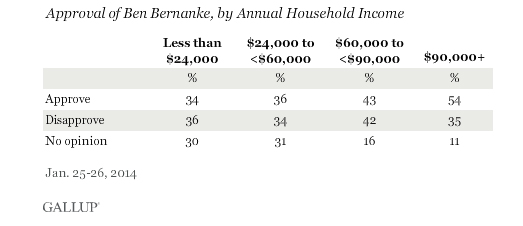

Прежде чем объяснить почему я снимаю деньги, позвольте мне раскрыть, почему я критикую Федеральную резервную систему в течение половины десятилетия? Это потому, что я считаю, что когда ФРС вмешивается в деятельность рынков, это приводит к двум негативным последствиям. Во-первых, это снижает общее богатство, так как искажение рынков приводит к плохим инвестиционным решениям. Во-вторых, члены ФРС превратились в Робин Гудов наоборот, так как они забирают деньги у бедных (и неискушенных) инвесторов и отдают их богатым (с политическими связями). Эти эффекты хорошо заметны в результатах опроса Gallup, который показывает, что только самые богатые американцы поддерживают ФРС:

Опрос Гэллапа: Доля людей, поддерживающих действия Бена Бернанке по уровню доходов.

Почему я рискую, начиная бегство из Банка Америки, выведя свои деньги и предполагая, что многие другие вкладчики прочитают это и поспешат вывести и свои деньги? Потому что они платят мне нулевой процент. Таким образом, если существует даже бесконечно малая вероятность того, что Банк Америки не вернет мой вклад в полном объеме, когда я захочу это сделать, то переключение на более надежные способы хранения денег мне кажется более правильным решением.

Позвольте мне объяснить: в настоящее время, я получаю ноль долларов процентов за мой миллион долларов, таким образом единственная причина для меня держать эти деньги в Банке Америки – это их безопасное сохранение. Так что, потенциальная опасность держания денег в Банке Америки состоит в том, что банк может полностью или частично не вернуть мои деньги.

Они не смогут вернуть мои деньги, если :

· Многие другие вкладчики, как, например, вы, захотят встать в очередь вместе со мной. Банки сегодня обещают всем, что они смогут забрать свои деньги обратно мгновенно, но банк на самом деле не имеет достаточного количества денег, чтобы заплатить всем и сразу, потому что они отдали большую часть из них другим людям – 90 и более процентов. Таким образом, банки всегда уязвимы в случае массового бегства вкладчиков, когда первые в очереди получают деньги назад, а последние уже нет. Вспомните такое произошло с полностью застрахованным американским банком IndyMac в Калифорнии всего пять лет назад.

· Некоторые инвестиции Банка Америки окажутся неудачными. Банк Америки тратит подавляющее большинство денег вкладчиков на выдачу кредитов и если хотя бы часть этих кредитов не будет возвращена, банк столкнётся с опасностью банкротства. Большое кредитное плечо, в сочетании с плохими инвестициями, привело к банкротству Lehman Brothers в 2008 году и привело бы к банкротству Bank of America, AIG, Goldman Sachs , Morgan Stanley, Merrill Lynch, Bear Stearns и многих других в 2008 году, если бы государство тогда бы не выручило их.

В последние дни, шансы возрастания проблем в Банке Америки стали более актуальными, из-за проблем на развивающихся рынках, в частности в Аргентине, Турции, России и Китае. Страхи, вызванные падением развивающихся рынков привели к тому что индекс Dow Jones потерял больше, чем на 500 пунктов за последнюю неделю.

Вернемся к моим деньгам, вверенным Банку Америки, рыночный кризис последней недели напомнил мне, что именно эта организация просто не безопасна или недостаточно безопасна, учитывая тот факт, что безопасность является основной причиной, по которой я вообще держу там деньги. Рыночный кризис может поставить этот банк под угрозу банкротства уже сегодня, как это было в 2008 году и много раз в течение долгого времени.

Если вероятность того, что Банк Америки не вернет мои деньги составляет, скажем, всего лишь 1%, то ожидаемая стоимость банкротства для меня составляет 1 % от моего миллиона или $ 10000. Это намного превышает процент, которые мне платит банк, который как известно составляет $ 0. Даже 0,1 процентный шанс потери имеет ожидаемую стоимость для меня $ 1000, а Банк Америки платит мне нулевую процентную ставку, потому что Федеральная резервная система установила процентные ставки около нуля. Таким образом я захочу забрать деньги при первом дуновении нестабильности.

Вы можете парировать – федеральное правительство собирается выполнить свои обещания, по крайней мере в части застрахованных депозитов. Да, федеральное правительство (через FDIC – Федеральная корпорация по страхованию депозитов) гарантирует сохранение депозитов в большинстве учреждений размером до $250 000. Но есть проблема с этим страхованием, FDIC в настоящее время имеет гораздо меньше денег в своем распоряжении, чем размер застрахованных депозитов: по состоянию на 1 сентября 2013 FDIC имеет около 41 миллиардов долларов в резерве против $ 6 трлн в застрахованных депозитах. (на банковских вкладах в США находится более 9 триллионов долларов, так что более $ 3 трлн депозитов совсем не застрахованы).

Правда конечно же и то, что, когда FDIC исчерпает свои средства она, как это было в 2009 году, может обратиться за помощью к другим частям федерального правительства. Я ожидаю, что эти другие части сделают все возможное, чтобы решить проблему, но они также могут быть в кризисе в то же самое время, причем по тем же причинам или для решения проблемы может потребоваться дополнительное время. Помните, как Конгресс в первый раз проголосовал против программы спасения TARP в 2008 году?

Таким образом, даже застрахованные вкладчики могут испытать потери и/или задержки в получении своих денег. В большинстве случаев ранее, эти риски компенсируются возможными процентными выплатами. Не так давно Банк Америки платил мне $ 1000 в неделю за использование моего миллиона долларов, если бы сегодня я получал $ 1000 в неделю, я мог бы принять на себя риски задержки и дефолта. Но сегодня я получаю $ 0.

Так что мои деньги покидают Банк Америки.

Но если Банк Америки не является безопасным, вам должно быть интересно, куда можно разместить мои и ваши деньги? Безрисковых способов не существует, но есть несколько вариантов:

1) Держите наличные деньги дома, хотя по общему признанию это может привести к потерям, так как вы становитесь мишенью для преступников.

2) Положите немного денег в сейф. Существует городская легенда, что это незаконно, я же считаю, что держать наличные деньги в сейфе – это законно. Тем не менее, я могу предположить реализацию сценария, при котором контроль за движением капитала приведет у изъятию средств из банковских ячеек. И предположим, что банк больше не работает, сможете ли вы получить доступ к своей банковской ячейке в этом случае?

3) Оплатите свои долги. Не нужно быть Сьюзи Орман чтобы понимать, что вам нужна ликвидность, так что не надо использовать все свои наличные деньги, чтобы расплатиться с долгами. Тем не менее, вы можете использовать некоторые излишки, которые у вас есть.

4) Оплатите вперед налоги и некоторые другие обязательные платежи, в соответствии с той же оговоркой о ликвидности. Убедитесь, что вы платите только за безопасные объекты. Ваша местная власть никуда не денется даже в случае депрессии, так что вы можете предварительно оплатить налоги на имущество. (Я хотел бы поговорить с налоговым бухгалтером о том возможно ли это).

5) Найти более безопасный банк. Некоторые местные, мелкие банки гораздо безопаснее, чем «слишком большие, чтобы обанкротиться». После ошибки с банкротством Lehman, правительству стало понятно, что оно должно попытаться спасти гигантские финансовые институты. Тем не менее, правительство не сможет сохранить все банковские учреждения немедленно и одновременно в условиях кризиса. Таким образом, вкладчики больших банков могут столкнуться с задержками и ограничениями на снятие в случае настоящего кризиса. (Важно найти правильный небольшой банк, я считаю, что все крупные банки являются хрупкими, а некоторые небольшие банки являются надежными.)

Кто-то должен открыть банк (или, может быть у кого-то уже есть такой), который бы брал процент (а не платил) за хранение денег и не выдал бы кредиты. Такой банк будет хорошим примером того, как действия ФРС создают непредвиденные результаты. ФРС хочет стимулировать кредитование, но банк, который не кредитует может быть весьма успешным. Я был бы клиентом.

(Интересно, что известный банк анти-кредитор также назывался BofA – Банк Амстердама, основанный в 1609 году голландский BofA взимал деньги с клиентов за хранение, не выдавал кредиты и не позволял вкладчикам получать их деньги немедленно, Адам Смит обсуждает этот банк в своём "Богатстве народов", опубликованном в 1776 году. К сожалению, и это не было известно Смиту, Банк Амстердама начал тайно давать рискованные кредиты предприятиям в Ост-Индии и в других областях, как и любой другой банк. Когда эти рискованные предприятия не удались, Банк Амстердама обанкротился).

Я хочу сказать, что у действий Федеральной резервной системы есть мириады непредвиденных отрицательных последствий. За последнюю неделю, мы увидели эти последствия на развивающихся рынках. ФРС создала $ 3 трлн новых денег за последние пять с лишним лет – это в три раза больше, чем за всю свою предыдущую историю. При этом большая часть этих $ 3 трлн нашла свой путь, с помощью частных инвесторов и институтов, в рискованные, развивающиеся рынки.

Теперь, когда ФРС сокращает ("сужает") количество вновь создаваемых денег (в настоящее время до 65 млрд. долл. США в месяц или $ 780 млрд в год), инвестиции покидают рискованные области. Некоторые из этих стран сталкиваются с абсолютными кризисами, где валюта Аргентины упала на более чем на 20 % за одним месяц. Это означает, что инвестиции в Аргентине стоят на 20 процентов меньше в долларовом выражении, чем они были месяц назад, даже если они делались в Песо.

Конечно ФРС не планирует обеднять инвесторов, побуждая их покупать переоцененные аргентинские инвестиции, но это одна из дорогостоящих последствий их действий. Если вы потеряли деньги на развивающихся рынках за последнюю неделю – это ваша ответственность. Тем не менее, Вы в праве обвинять ФРС в создании нестабильных цен, которые усложнили процесс инвестирования.

Точно так же, если бы вы купили золото на пике за почти 2000 долларов за унцию, вы бы потеряли треть своих денег, вы должны разделить вину за эти потери с Аланом Гринспеном, Беном Бернанке и Джанет Йеллен. Они отменили безопасные инвестиции с фиксированной доходностью и заставили обладателей ликвидных активов бороться за их безопасность. Кроме того, неопределенность, созданная ФРС привела к волатильности цен многих активов, создавая победителей и проигравших.

ФРС сыграла свою роль в недавнем кризисе развивающихся рынков. На следующей неделе, они будут создавать очередной кризис где-то в другом месте. В конце концов, абсурдные усилия по созданию богатства через денежно-кредитную политики будет разлагать США, как это было в веймарской Германии и в Зимбабве Роберта Мугабе.

Даже после того как ФРС создала жилищные проблемы, было бы лучше пережить небольшую депрессию в 2009 году, чем ту депрессию, что ждет нас впереди. См. другие мои статьи: "Стокгольмский синдром и печать денег" и "Бен Бернанке как Пасхальный заяц: Почему ФРС не может предотвратить будущий кризис" для понимания моей аргументации.

С тех пор как Алан Гринспен вмешался, чтобы спасти фондовый рынок 20 октября 1987 года, ФРС стремится смягчить каждый финансовый удар, добавляя ликвидности. Проблема в попытке сделать мир безопасным для глупости состоит в том, что это создает хрупкость.

Банк Америки и другие крупные банки являются хрупкими и уязвимыми для изъятия вкладов, из-за того, что ФРС установила процентные ставки около нуля. Если побег вкладчиков наберет обороты, правительство будет принимать меры, чтобы остановить его. Но я убежден, что у них есть ограниченные возможности и неограниченные проблемы.

Каков же выход? Для вас, сохранить себя и свою семью. Для системы, обновить Федеральную резервную систему. Простейший первым шагом было бы прекратить двойной мандат, состоящий в стабильности цен и в полной занятости. Стабильности цен достаточно. Я сторонник правил, ограничивающих вмешательства (ФРС). Нам не нужен маэстро по проведению денежно-кредитной политики, нам нужна система, которая способствует стабильности и позволяет людям (а не печатным машинам), делать нас богаче.

Перевод статьи Is your money safe at the bank? An economist says ‘no’ and withdraws his

По-моему, прекрасная статья, все в целом понятно и очевидно, просто всегда перед нами встает вопрос – когда? Этого не знает никто, никто не знает, когда начнется инфляционный кризис доллара.

Тем не менее я не во всем согласен с автором, он чисто механистически смотрит на деньги, говоря о том, что банк не платит процентную ставку, он тем не менее не обсуждает природу денег, создаваемых ФРС. Деньги, которые могут быть созданы простым решением нескольких человек по сути являются ненадежными, спекулятивными активами (чтобы действительно разобраться в этом вопросе рекомендуем загрузить себе большую статью отца Уоренна Баффета – Говарда: В основе свободы человека лежат обеспеченные золотом деньги). Спекулятивные деньги невозможно просчитать, невозможно понять размер будущей процентной ставки и инфляции, спекулятивные наличные (или лежащие на счете деньги) – это и есть риск. Риск того, что эти деньги потеряют свою стоимость, что, собственно говоря и происходит.

Считаю неразумным держать наличными такие суммы как 1 миллион долларов в примере, в наличных инвестору необходимо держать определенный запас ликвидности – возможно на 3-6 месяцев, все остальное должно инвестироваться в активы, т.е. в то, что способно приносить доход. Мы создали сайт www.FTinvest.ru именно для того, чтобы любой человек мог сохранить свои капиталы, инвестируя в надежные и недооцененные рынком активы. Подумайте о том, что деньги постоянно уничтожаются и подвержены риску обесценения, только владение акциями доходных и недооценённых компаний в настоящее время способно сохранить и преумножить ваш капитал.