Вопрос оценки акций в целом является центральным в инвестиционном менеджменте, на сайте www.FTinvest.ru мы проводим такую оценку с 2012 года, накопив с тех пор, более 500 отчётов с оценкой разных ценных бумаг.

При этом мы с 1 ноября 2015 года ведем свой индекс FTinvest.ru, который, пока во всяком случае, значительно опережает основной индекс российского рынка – индекс ММВБ. Собственно говоря то, что мы сравниваем наш индекс и ММВБ объясняется тем, что существует теоретическая концепция – концепция эффективности рынка, согласно которой рыночный индекс всегда обыгрывает отдельных инвесторов в долгосрочной перспективе.

Когда говорят об индексном инвестировании в основном имеют ввиду американский S&P 500 – индекс стоимости акций 500 крупнейших компаний Америки. Действительно сторонниками индексного инвестирования проведено множество исследований, доказывающих его эффективность, более того, доходность хедж фондов по данным Goldman Sachs в 2013 году отставала от доходности индекса на 10%. Ситуация не изменилась и сейчас.

Однако, Уоррен Баффет и другие сторонники фундаментального (стоимостного, value) инвестирования в течении многих лет обыгрывали доходность индекса S&P 500, в свое время мы перевели статью Баффета Суперинвесторы из Грэхем-Доддсвилля, вы ее можете скачать с нашего сайта в разделе документы, это бесплатный материал.

Почему они обыгрывали индексы? Если упрощенно – они покупали наиболее дешевые относительно реальной стоимости ценные бумаги, т.е. то, что делаем мы с 2012 года. Но вот вопрос – а что если сравнить текущую стоимость индекса ММВБ с его оценкой? Тогда мы могли бы, например, сравнивать, потенциальную недооцененность нашего или какого-то еще индекса со стоимостью индекса ММВБ.

Что такое индекс ММВБ? Индекс ММВБ состоит из 50 ценных бумаг, принято считать, что это стоимость 50 крупнейших российских компаний, но на деле компаний всего 45. Дело в том, что привилегированные и обыкновенные акции учитываются как две разные компоненты, а в случае с ОАО "АК"Транснефть" в индекс вошли только привилегированные акции.

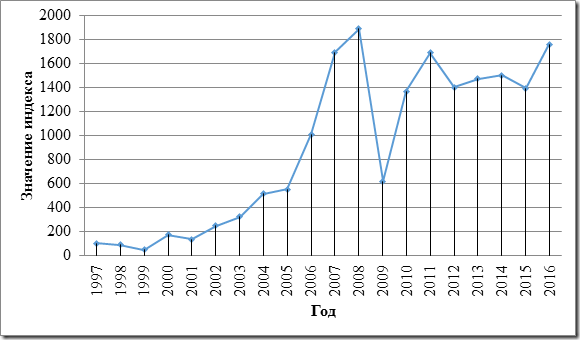

На рисунке 1 представлен график индекса ММВВ с 1997 года. Из графика видно, что индекс ММВБ за почти 20 лет вырос почти в 18 раз.

Рис. 1. Значение индекса ММВБ по годам с 1997

Для выявления стоимости индекса ММВБ была произведена оценка стоимости акций каждой из компонент индекса ММВБ на 1 января 2016 года, основываясь на доходном и затратном подходах, которые используются в деятельности www.FTinvest.ru. В результате была получена оценка всех 50 акций индекса, рассчитана чистая приведенная стоимость (NPV) и индекс прибыльности (PI) по каждой бумаге.

Результаты оценки по отдельным акциям представлены на рисунке 2.

Рис. 2. Структура индекса ММВБ по оценке входящих в индекс фирм

Как можно заметить 62% компаний индекса недооценены, 32% переоценены, а точно оцениваются только 6%.

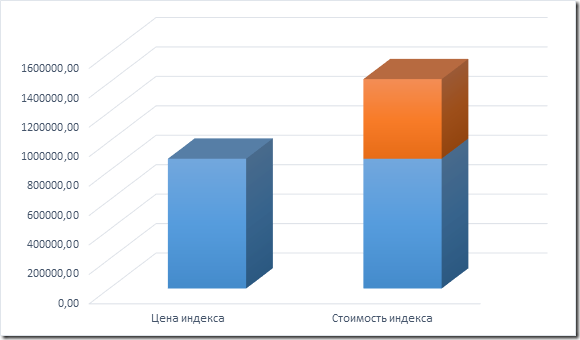

После оценки стоимости каждой из компаний, являющихся компонентами индекса ММВБ, было произведено сравнение значений индекса двумя методами. Первый метод включает в себя долевое сравнение стоимости акций, полученной в результате исследования, и рыночной ценой данных акций.

В результате мы получили два значения стоимости индекса ММВБ:

Стоимость индекса ММВБ, исходя из рассчитанной стоимости акций: 1 485 502,39руб;

Стоимость индекса ММВБ, исходя из рыночной цены акций: 882 051, 22 руб.

В результате использования данного метода было выявлено, что индекс ММВБ недооценен рынком в 1,68 раза.

Рис. 3. Оценка индекса ММВБ методом долевого сравнения

Долевое сравнение является достаточно наглядным, но не точным т.к. игнорирует факторы, влияющие на значение индекса, а именно количество акций каждой компании, находящихся в обращении, капитализацию, учитываемую в индексе, и поправочные коэффициенты, поэтому необходимо произвести более точные расчеты по методике расчёта индексов Московской Биржи.

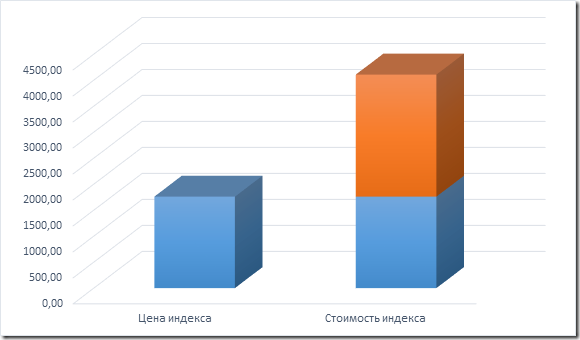

В отличии от стоимости индекса само значение индекса рассчитывается с учётом многих поправочных коэффициентов.

Суммарная стоимость всех акций, рассчитанная по методике расчёта Московской Биржи, исходя из рыночной стоимости по состоянию на 1 января 2016 года составила 8 262 495 205 574,89 руб, а исходя из стоимости, полученной в рамках исследования – 17 707 513 005 319,60 руб., что более чем в 2 раза больше.

Таким образом, была определена стоимость индекса ММВБ исходя из исследования на уровне – 3 769,95, по сравнению с 1761, 21 (значение открытия 03.01.2015).

Рис. 4. Оценка индекса ММВБ методом расчёта значений индекса ММВБ

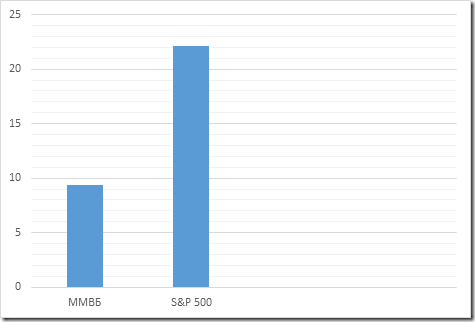

В рамках данного исследования мы также рассчитали P/E для всего индекса ММВБ на 1 января 2016 с учётом весов ценных бумаг в индексе.

Важной задачей на данном этапе было исключение статистических выбросов, т.е. отбраковка значений, значительно отличающихся от остальных, а значит и смещающих итоговое значение в сторону. Для решения данной задачи был использован метод отбраковки грубых статистических ошибок Н.В. Смирнова, по результатам проверки было исключено 2 значения: ПАО "Банк ВТБ" и ПАО "ДИКСИ Групп".

Итоговое значение P/E индекса ММВБ составило 9,37. Данный результат также можно трактовать как срок окупаемости инвестиции, т.е. теоретически, инвестирование в индекс ММВБ окупится за 9 лет и 3 месяца.

Для того, чтобы понять насколько значение P/E = 9,37 говорит об оценке индекса ММВБ, необходимо сравнение с международным аналогом, наиболее известным из мировых индексов является американский S&P 500, по данным сайта www.multpl.com, P/E индекса S&P 500 на 1 января 2016 года составляло 22,17.

Таким образом, P/E индекса S&P 500 в 2,36 раза выше, чем у ММВБ, что косвенно также (как и проведенная оценка) говорит о том, что индекс ММВБ недооценен.

Рис. 5. P/E индексов ММВБ и S&P 500

В общем и целом можно заключить, что хотя индекс ММВБ и недооценен, его оценка не такая уж и низкая, особенно с учетом того, что индекс FTinvest.ru недооценен в 26 раз по сравнению с открытием на 1 ноября 2016, а на 3 июня 2016 недооценка составила 18,9 раз, с учетом роста стоимости акций индекса.

Скорее всего говорить об индексе ММВБ, как об объекте индексного инвестирования вообще нельзя, так как, во-первых, там всего 50 бумаг, этого явно недостаточно для инвестирования в расчете на эффективность рынка, а во-вторых, индекс ММВБ мало репрезентативен, он, хотя и включает в себя наиболее ликвидные акции России, но вовсе не отражает ни структуру, ни объем экономики РФ. Кроме того следует понимать, что оценка индекса как по стоимости, так и по p/e, не так уж и мала с учетом размеров российского рынка акций и его ликвидности.

Более подробные результаты данного исследования будут опубликованы в одном из российских научных журналов.

Авторы: основатель сайта www.FTinvest.ru – Хасанов Ринат Хамитович; студент Финансового Университета при Правительстве РФ – Лавриненко Анжелика Олеговна.