Вот я сейчас работаю над нашим еженедельный отчетом по техническому анализу и вижу такую картину по американскому индексу S&P 500:

Как видите у нас получился медвежий прогноз, согласно которому американский рынок достиг максимума 19 июня 2017, после которого начался разворот рынка вниз, с возможным дальнейшим падением куда до к уровню 2350 и даже вступлением в медвежий рынок.

Но вот в чем проблема, тот же самый график можно представить и иначе, вот смотрите – у нас сформировался бычий прогноз:

Как видно из второго графика – сформировалась классическая модель роста, когда рынок достиг максимума 19 июня 2017 после чего началась фиксация прибыли игроками, что привело к снижению, но в четверг 27 июня был показан минимум, после чего в пятницу рынок вырос, сформировав модель роста.

И что же делать, если исходя из одного и того же графика мы можем дать абсолютно противоположные прогнозы?

Здесь как раз нам и должен помогать фундаментальный анализ, например, для большинства российских акций (и у многих американских) у www.FTinvest.ru есть оценка и мы можем судить переоценена та или иная ценная бумага или нет? Поэтому мы никогда не даем бычьих технических рекомендаций для переоцененных бумаг, т.е. не рекомендуем их покупать даже краткосрочно, так как в такой покупке присутствует очень высокий риск.

Таким образом, у нас есть строгая система теханализа, при которой мы не даем бычьих рекомендаций по переоцененным акциям и медвежьих по недооценённым.

Но что делать с индексом? Тут же невозможно сказать переоценен он или нет? На самом деле такую оценку провести можно, что нами и было сделано в статье ОЦЕНКА СТОИМОСТИ РОССИЙСКОГО ФОНДОВОГО РЫНКА, более короткий вариант этой статьи здесь. Так что по обозначенной выше логике, по индексу ММВБ мы даем только бычьи рекомендации, во всяком случае пока он не вырастет выше оценки.

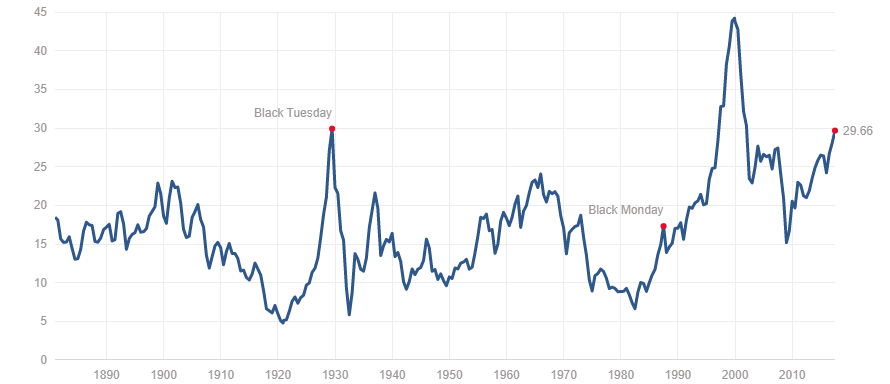

Но как быть с американским S&P 500? Ну в принципе мы могли бы провести такую оценку, однако оценивать 500 бумаг очень трудоемкая работа и пока мы можем ограничиться, например, Shiller PE Ratio, который в настоящее время находится на уровне биржевого краха 1929 года, после которого, как вы помните, последовала Великая депрессия в США:

Так что оценка индекса S&P находится на уровне, которого и близко не было с начала 21 века, а оценка многих популярных ценных бумаг вообще находится за пределами разумного.

Поэтому мы все же склоняемся к тому, что ситуация на американском рынке скорее медвежья, в чем нам помогает как технический, так и фундаментальный анализ.