На сайте выложен новый недельный обзор финансовых рынков, в отчете представлен обзор завершившейся рыночной недели, с позиции технического анализа разбираются:

Индексы FTinvest.ru, FTinvest 11, РТС, ММВБ, S&P 500, Евро, Золото, Нефть.

Предложены краткосрочные идеи по группе акций РФ и США.

Подробная информация доступна клубу привилегированных пользователей финансового портала www.FTinvest.ru

Текущие подписчики могут загрузить полный отчет (23 стр.) в меню Документы.

Несколько цитат:

Российские индексы выросли, так индекс РТС вырос на 3,74% до 1.255,98 пунктов, индекс МосБиржи повысился на 3,18% до уровня 2.863,12.

За прошедшую торговую неделю индекс FTinvest.ru вырос на 2,45% до нового рекордного уровня недельного закрытия 396,81, таким образом альфа индекса FTinvest.ru составляет 233,99%.

Итак, наш индекс установил новый исторический рекорд, за почти 5 лет с 1 ноября 2015 года мы смогли увеличить капитал на 296,81%, опередив бенчмарк – индекс МосБиржи на 234%.

При этом большую часть недели мы находились с большей долей наличных в портфеле, так как продали многие акции, что в России, что в Америке.

Собственно негативная техническая картина начала формироваться в США, о чем мы написали в материале Технический прогноз 24 июля — индекс Dow и технологические акции США развернулись вниз.

Картина действительно угрожающая, причем за пятницу она только усилилась, когда индекс Dow продолжил снижение:

При этом на российском рынке мы опасались не только влияния американского, но и потенциального формирования фигуры «голова-плечи» в индексе МосБиржи, чего в итоге не произошло:

Такой чувство, что рынок сейчас находится на перепутье, с одной стороны на него сильно давит груз напечатанных государствами денег, что является бычьим сигналом, но с другой – на американском рынке в некоторых отмеченных нами бумагах наблюдается огромнейший пузырь, который своим риском обвала создает медвежью картину.

Технический анализ говорит нам, что медвежьи настроения могут наконец взять свое, но что будет с остальными акциями пока не понятно. Мы видим 2 сценария:

- Переоцененные акции могут потянуть за собой весь остальной рынок и может произойти обвал по типу того, что мы наблюдали в феврале-марте этого года.

- Фундаментальные (value) акции, в которые инвестируем мы, могут вместо падения начать расти, что частично видно потому как повели себя после продажи многие наши американские акции, а российский рынок (который по сравнению с Америкой просто весь value) так и не выстроил «голову-плечи».

Вероятность наступления того или иного сценария оценить не представляется возможным, но, как вы можете понять, мы больше боимся обвала по 1 сценарию, чем потерять в росте при втором. Поэтому мы находимся в режиме risk-off и в России, и в Америке.

Неопределенность ситуации заставляет анализировать дополнительные факторы, так вот здесь мы видим дополнительный негатив для российского рынка.

Во-первых, нефть, хотя и оторвалась от синей линии в середине недели, все же зафиксировать успехи не смогла и вновь вернулась к этому магическому можно сказать уровню:

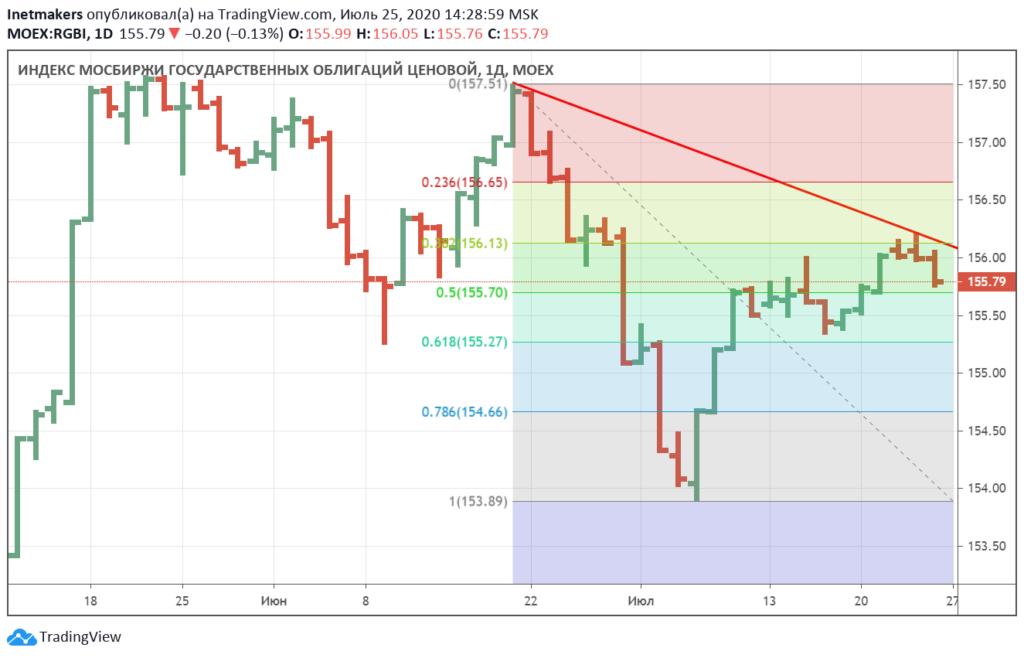

В пятницу Банк России снизил процентную ставку на 0,25% до 4,25%, однако это никак не сказывается на реальных ставках в экономике, которые определяются на рынке ОФЗ. А здесь мы не то, чтобы видим рост российских облигаций, что должно происходить при снижении ставки центробанком, а, наоборот, сформировалась негативная модель в индексе RGBI:

Мы не раз уже писали об этой более чем странной ситуации, когда Банк России, что-то там заявляя про ставки по сути не делает ничего.

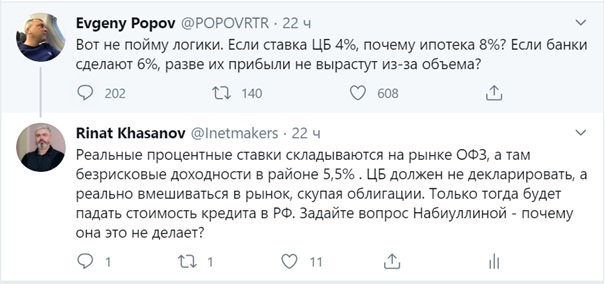

Надо сказать общественность начала интересоваться – почему же ставки по ипотеке такие высокие при столь низкой ставке ЦБ? Такой вопрос в своем твиттере задал один из главных журналистов российского телевидения Евгений Попов:

Мой коммент вы тоже можете видеть, кстати присоединяйтесь к моему Твиттеру.

В общем действия Банка России реально странные – зачем объявлять о снижении ставок, если это не приводит ни к чему?

Или, всем вдруг стало известно, что доходы от экспорта золота впервые в истории современной России превысили выручку от экспорта газа, достигнув в апреле—мае $3,58 млрд. Но это же просто следствие того, что Банк России отказался за рубли (которые он сам печатает) скупать золото, которое добывают российские компании. Вот российское золото и наводнило мировой рынок и получается, что российский центробанк зачем-то играл по понижение желтого металла (хотя сам обладает 2261 тонной золота), но это ему не удалось:

Как видите золото закрылось вблизи исторического максимума, который будет штурмовать уже на следующей неделе. Золотые акции и в России, и в Америке, которые мы оставили в наших портфелях в этих условиях росли, что также сказалось на положительном результате наших индексов.

Еще одним фактором негативным фактором, который может сказаться на российских акциях, является слабость рубля, выраженная в технической модели роста доллара:

В общем на российском рынке мы пока остаемся без активных позиций, поэтому никаких конкретных рекомендаций по отдельным акциям не даем. В Америке же кое на чем отдельном все же остановимся.

…

Главные индексы американского фондового рынка завершили неделю на смешанной ноте: рост в начале недели не продержался до ее конца и был в конце концов потерян (на пике в четверг S&P 500 был примерно в 3% от своего февральского рекордного максимума). Продолжилась «ротация», начавшаяся неделей ранее: стоимостные акции и акции средних компаний восстановили часть потерь предыдущих месяцев, сумев сократить разрыв с «голубыми фишками» и акциями роста. Технологические акции и связанный с ними индекс Nasdaq Composite были самыми худшими на этой неделе из-за резкого падения акций Apple и нескольких производителей микрочипов. Энергетические акции, наоборот, лидировали в индексе S&P 500, поддержанные нефтяным ралли, случившемся в начале недели.

…

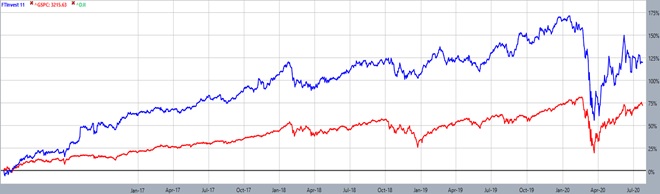

На прошедшей неделе наш американский портфель выглядел довольно неплохо на общем фоне; прирост индекса FTinvest 11 составил около 0.36%, при том, что общий рынок по итогу недели в среднем упал на 0.29%. В пятницу FTinvest 11 закрылся на уровне 220.1, при этом индекс S&P 500 понизился до +68.63%, а Dow Jones Industrial Average – до +64.65% с момента начала наблюдений.

…

Bloomin Brands Inc. (BLMN) – цена, похоже, достигла дна, затем отскочила выше после определенного периода «аккумуляции» на дне долгосрочного даунтренда. Сформировалась фигура “Diamond Bottom”, когда цена в районе дна начала показывать последовательно увеличивающиеся максимумы и минимумы, постепенно расширяя канал. После этого начался новый период консолидации и сужения канала, причем сужаюсь как сверху, так и снизу. В конце-концов, происходит прорыв границ «кристалла» вверх, что означает возможное начало нового среднесрочного бычьего тренда.

…

Скачивайте этот 23 станичный отчет с подробной аналитикой и множеством рекомендаций. Получайте такой каждую неделю в течении года.

Не ждите.

Инвестируйте вместе с www.FTinvest.ru, сохраняя и приумножая ВАШИ ДЕНЬГИ.