На сайте выложен новый недельный обзор финансовых рынков, в отчете представлен обзор завершившейся рыночной недели, с позиции технического анализа разбираются:

Индексы FTinvest.ru, FTinvest 11, РТС, ММВБ, S&P 500, Евро, Золото, Нефть.

Предложены краткосрочные идеи по группе акций РФ и США.

Представляем общедоступную часть, текущие подписчики могут загрузить полный отчет (22 стр.) в меню Документы.

Подробный видео-прогноз размещен на нашем канале на YouTube. Подписывайтесь чтобы ничего не пропустить.

Российские индексы выросли, так индекс РТС поднялся до 1.447,46 пунктов (рост на 2,52% за неделю), а индекс МосБиржи до уровня 3.414,13 (рост на 2,02% за неделю).

За прошедшую торговую неделю индекс FTinvest.ru вырос на 0,83% до 475,43 пунктов, таким образом альфа индекса FTinvest.ru составляет 280,78%.

Прошедшая торговая неделя для нас оказалась удачной, в среду и четверг мы даже зафиксировали рекорды индекса FTinvest.ru, который, напоминаем вам, в значительной степени состоит из наличных денег.

Мы осторожничали, так как техническая картина была негативной, включая «голову-плечи» в индексе МосБиржи.

Негатива для всех мировых акций добавляла и растущая доходность американских облигаций:

Она толкала вверх доллар, что видно, например, из графика индекса американской валюты:

Собственно акции чисто по классике реагировали на это негативно, и в целом, хотя американский S&P 500 и вырос на 0,81% за неделю, основной рост пришелся на понедельник и пятницу, в другие же дни недели акции снижались.

В России происходило тоже самое до того момента как нефть в четверг-пятницу начала резко расти на решениях ОПЕК+ по сохранению ограничений добычи.

Про рост нефти и потенциальную инфляцию, которая двигает рынки в настоящее время я подробно рассказал в видео-ролике.

Нефть толкнула российские индексы вверх, однако мы вновь разглядели голову-плечи в индексе МосБиржи:

Неделю назад «голова-плечи тоже была.

Т.е. мы имеем 2 графика, которые обычно приводят к обвалу, в промежутке нескольких дней.

Поэтому мы осторожны на российском рынке и купили только одну ликвидную бумагу.

В пользу же роста российского рынка может стать аргументом и разворотная модель в паре рубль-доллар, где мы можем видеть потенциальный рост российской валюты:

…

КРАТКИЙ ОБЗОР ЗАВЕРШИВШЕЙСЯ НЕДЕЛИ В США

Главные показатели американского фондового рынка завершили прошедшую неделю смешанно на фоне продолжающегося роста процентных ставок. Эти изменения ставок вновь ударили по акциям роста (инвесторам приходится увеличивать дисконт на будущие доходы компаний), в то время как стоимостные акции сумели показать небольшой рост. Из состава индекса S&P 500 лучше всего выглядели энергетические предприятия, поддержанные ростом нефтяных цен до годового максимума. Технологические акции в целом оказались слабее, а потребительские акции по-прежнему остаются под давлением из-за рухнувшего производителя электромобилей Tesla.

Инвесторы, похоже, разделились во мнениях, как трактовать рост долгосрочных процентных ставок – как проявление оптимизма по поводу будущего экономического роста или как опасения возможного увеличения инфляционного давления. Неделя началась оптимистично, что многие обозреватели отнесли на счет успехов в деле вакцинации населения. В понедельник федеральное правительство начало распространение однодозовой вакцины от Johnson & Johnson, которая получила одобрение регуляторов во время выходных, а в среду Президент Байден объявил о том, что новые соглашения с производителями лекарств позволят каждому взрослому американцу получить доступ вакцинации уже к концу мая — на два месяца раньше предыдущего срока.

…

Китай

Китайские акции вновь упали на фоне растущих доходностей американских бондов и инфляционных ожиданий, которые выплеснулись на местный рынок. «Голубые фишки» из CSI 300 упали на 1.4%, в то время как местные акции класса A потеряли лишь 0.2%. Технологический сектор упал вслед за известными брендами из сферы потребительских товаров, электромобилей и ЖКХ. «Ястребиные» ремарки руководства центрального банка Китая и страховых регуляторов сигнализировали о необходимости делевериджа с целью избегания финансовых пузырей; с другой стороны, «голубиная» статья в государственном журнале China Securities Journal упоминала возможность понижения процентных ставок, что вызвало резкий взлет волатильности в финансовых и технологических секторах. В целом же на рынках царили осторожность и ожидание ежегодного съезда Всекитайского собрания народных представителей, высшего политического органа, который открылся 5 марта.

…

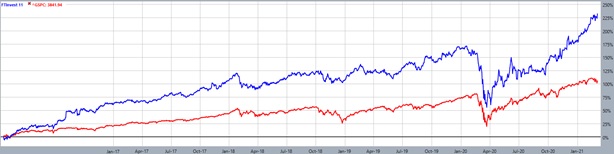

Индекс FTinvest 11

После нерешительного топтания предшествующей недели наш американский портфель воспрял духом, и устремился ввысь. Быстро восстановив потери, FTinvest 11 вновь начал ставить рекорды; общий рост за неделю составил 3.86% при общем подъеме рынка в среднем на 0.22%. К концу недели индекс взял барьер 330 и закрылся на уровне 332.43; при этом индекс S&P 500 за этот период поднялся до +101.48%, а Dow Jones Industrial Average – до +95.7% с момента начала наблюдений.

…

ScanSource Inc. (SCSC) – цена, похоже, достигла дна, показав отскок, и после непродолжительной консолидации произошел прорыв вверх. Сформировалась фигура, называемая Bottom Triangle, это считается бычьим сигналом, началом среднесрочного роста.

…

Скачивайте этот 24 станичный отчет с подробной аналитикой и множеством рекомендаций. Получайте такой каждую неделю в течении года.

Не ждите.

Инвестируйте вместе с www.FTinvest.ru, сохраняя и приумножая ВАШИ ДЕНЬГИ.