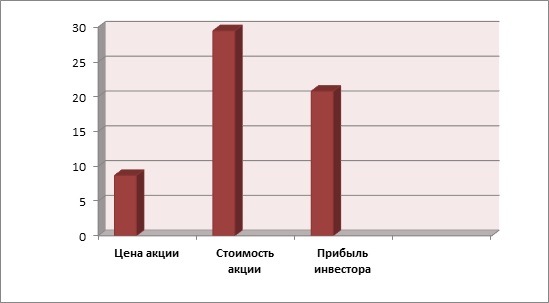

Нами проведен фундаментальный анализ стоимости акций корпорации. Чистая приведенная стоимость (NPV, или Margin of Safety) выше нуля (см. диаграмму):

NPV = 20,78837889>0.

Рассчитаем показатель дисконтированной рентабельности:

PI = 3,39>1.

Таким образом, фундаментальный анализ стоимости данной акции показал, что акция рынком недооценена и акция может вырасти в стоимости в 3,39 раза.

Максимально возможная дивидендная доходность составляет 25%, при которой срок окупаемости составляет 4 года.

Фактическая (прогнозная) дивидендная доходность 6,5%.

Рейтинг кредитоспособности FTinvest.ru – «AAA» – исключительно высокий (наивысший) уровень кредитоспособности.

Я много раз рекомендовал эту бумагу, она долгое время была в индексе FTinvest.ru, но потом с большим уходом в ликвидность и теханализ мы как-то от нее отошли.

А может быть и напрасно – но правда здесь ничего особо не меняется, даже цена акции не сильно другая с момента нашей продажи, а дивиденд они платят неизменный уже 4 года подряд.

Такая очень консервативная организация, я бы даже сказал – осколок советского менеджмента, там и основные акционеры – такие богатые пенсионеры, которым этого дивиденда достаточно.

Ну так рассуждайте и вы, если вам достаточно 6,5% — это сумма, безусловно, вырастет в лучшие времена, вас устраивает сфера недвижимости, вас устраивает фактически отсутствующий риск банкротства, так как долга у них считай, что нет.

Вот и купите себе эти акции, не с целью продавать в ближайшие несколько лет.

Хотите узнать, что это за компания? Скачивайте данный 11 стр. отчет в меню Документы.

Услуга доступна нашим клиентам с активной Премиум подпиской.

Либо приобретайте данный отчет отдельно