На сайте выложен новый недельный обзор финансовых рынков, в отчете представлен обзор завершившейся рыночной недели, с позиции технического анализа разбираются:

Индексы FTinvest.ru, FTinvest 11, РТС, ММВБ, S&P 500, Евро, Золото, Нефть.

Предложены краткосрочные идеи по группе акций РФ и США.

Представляем общедоступную часть, текущие подписчики могут загрузить полный отчет (20 стр.) в меню Документы.

Подробный видео-прогноз размещен на нашем канале на YouTube. Подписывайтесь чтобы ничего не пропустить:

За прошедшую торговую неделю индекс РТС упал на 4,8% до 1005,04 пунктов, при этом индекс Московской биржи снизился на 0,64% до уровня 1944,75.

Индекс FTinvest.ru упал на 0,41% до 334,19 пунктов, таким образом альфа индекса FTinvest.ru составляет 223,36%.

В целом неделя для на оказалась более или менее удачной, нам удалось предвидеть падение на российском рынке, тем самым существенно сократить потери.

Надо признать, что мы рассчитывали на рост акций Газпрома в преддверии дивидендной отсечки, однако этого не произошло – за неделю акции потеряли 10,36%:

В основном акция упала в пятницу, потеряв 8,32%, очевидно, что составляющие сейчас большинство частные российские инвесторы опасались падения на отсечке в понедельник, что конечно же и произойдет.

Тем не менее, мы вечером в пятницу увеличили наши вложения в Газпром, таким образом, общий размер дивиденда FTinvest.ru составит 310772,7 руб., после оплаты 13% НДФЛ.

Поэтому мы спокойно воспринимаем возможное падение акций Газпрома на отсечке, тем более что у нас есть большое количество кэша, который мы обязательно применим при формировании новых моделей роста.

Как видите мы правильно продали 3 акции:

…

Так что в целом пока занимаем выжидательную позицию, так как ситуация негативная как индексе МосБиржи, так и в отдельных акциях.

…

КРАТКИЙ ОБЗОР ЗАВЕРШИВШЕЙСЯ НЕДЕЛИ В США

На прошедшей неделе американский фондовый рынок показал рост – впервые за последние четыре недели; однако большая часть этого роста была потеряна в последние дни, так как вышедшие данные показали, что экономика замедляется недостаточно сильно, чтобы удовлетворить руководителей ФРС. Энергетический сектор был несомненным лидером недели – акции росли за счет ралли на рынке нефти, случившегося из-за того, что крупнейшие мировые экспортеры договорились сократить добычу в ноябре. Объемы торговли в целом были довольно низкими – участники рынка ожидают начала нового отчетного сезона; а кроме того, некоторые на этой неделе праздновали еврейский праздник Йом-кипур.

В понедельник и вторник акции взлетели вверх, оттолкнувшись от достигнутого в пятницу двухлетнего дна. Индекс S&P 500 в эти дни поднялся на 5.6%; это был лучший двухдневный результат с 2020 года и третье самое лучшее начало октября с 1930 года. Что характерно, драйвером роста выступили довольно негативные экономические новости – инвесторы понадеялись, что это заставит ФРС умерить агрессивность повышения процентных ставок с целью борьбы с инфляцией. В частности, индекс производственной бизнес-активности ISM упал в сентябре до 50.9, что ниже ожиданий аналитиков и является самым низким уровнем с 2020 года (напоминаем также, что падение до уровней ниже 50 говорит о начале сокращения экономики).

…

Китай

Китайский рынок акций на этой неделе был закрыт – в стране с 1 по 7 октября проходили праздники в честь дня образования КНР, которые также называют «золотой неделей». В последние дни перед праздниками китайские активы обвалились – иностранные инвесторы устроили распродажу, что опустило так называемый «оффшорный» курс юаня до самого низкого уровня относительно доллара. Внутренний курс юаня также завершил сентябрь на самом низком уровне со времен глобального финансового кризиса 2008 года.

Согласно Институту международных финансов, в сентябре иностранные инвесторы продали китайских бондов $1.4 млрд и китайских акций на $700 млн в ответ на ухудшение экономических перспектив страны, вызванного проводимой Пекином политикой нулевой терпимости в борьбе с коронавирусом. В Китае было зарегистрировано самое большое месячное количество новых заражений, связанное с ростом числа туристов, путешествовавших во время праздников, что вызвало введение новых локдаунов сразу в нескольких городах. Китайское министерство финансов сообщило о намерении разместить 12 октября в Гонконге дополнительный выпуск гособлигаций на сумму 5.5 млрд юаней ($773.18 млн).

…

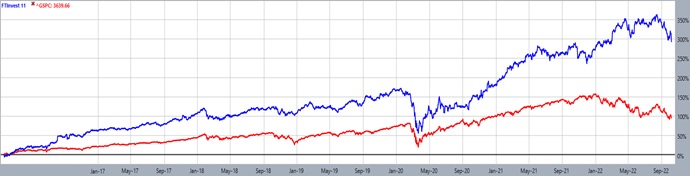

Индекс FTinvest 11

Прошедшую неделю наш американский портфель начал, как и весь рынок, сильным ралли – рост за два дня составил более 6%, значение индекса вернулось к уровню 400. Но, в отличие от рынка, из-за предпринятой нами своевременной распродажи (см. ниже), откат во второй половине недели был не таким сильным, что позволило сохранить большую часть полученных доходов. В результате общий рост за неделю составил 4.31%, при том, что американский рынок в среднем вырос лишь на 1.66%; в пятницу FTinvest 11 закрылся на уровне 393.04, при этом S&P 500 поднялся до +90.87%, а Dow Jones Industrial Average – до +82.03% с момента начала наблюдения. Наш индекс вновь вернулся в положительную зону с начала года, и теперь он на 1.41% выше новогоднего уровня.

…

Target Hospitality Corp. (TH) – сформировалась фигура «голова и плечи», сигнализирующая о развороте тренда и возможном начале среднесрочного даунтренда.

…

Скачивайте этот 20 станичный отчет с подробной аналитикой и множеством рекомендаций. Получайте такой каждую неделю в течении года.

Не ждите.

Инвестируйте вместе с www.FTinvest.ru, сохраняя и приумножая ВАШИ ДЕНЬГИ.